Лед и пламя: есть два идеологически разных подхода в определении стоимости бухгалтерских услуг.

Первый подход — фиксированные тарифы — единая сумма в месяц или квартал независимо от результатов — аналог оплаты труда бухгалтера.

Второй подход — расчет стоимости услуг, исходя из реального количества обрабатываемых документов, проводимых операций и т.д. и оценки стоимости каждой единицы такой работы.

Тарифный подход

Вы не устанавливаете индивидуальные цены под каждого клиента по его личной, исключительной мерке, а, например, «вывешиваете» на своем сайте тарифы, исходя из классификации клиентов.

Классификация клиентов по цене — это групповое усреднение, помогающее и вам, и клиентам сориентироваться и принять решение о сотрудничестве, не затрачивая громадных усилий на согласование будущих условий работы.

В качестве оценочных параметров могут выступать система налогообложения, вид деятельности, численность, наличие ВЭД и т.д.

Чем больше параметров задействовано при классификации, тем точней может быть настройка стоимости бухгалтерских услуг, но тем сложней этот расчет может быть и для клиента.

Плюсы:

- относительная простота расчета;

- стабильность для клиентов;

- гарантированный денежный поток для бухгалтерской фирмы;

- возможность авансовой оплаты услуг;

- легкость автоматизации выписки и отправки счетов;

- возможность отказа от закрывающих актов, что сильно снижает трудоемкость.

Минусы:

- усреднение: по кому-то недобираем, а кому-то начисляем лишнее;

- немобильность изменения тарифов – тарифы могут не поспевать за фактическим изменением деятельности клиента;

- плохо совмещается со сдельной оплатой труда сотрудников фирмы;

- все изменения тарифов необходимо оформлять доп. соглашениями к договору.

Расчет стоимости услуг исходя из количества обрабатываемых документов, проводимых операций

Принцип такой: определяем цену обрабатываемой бухгалтерской фирмой операции, по окончании периода подсчитываем и, умножая на цену, выводим стоимость оказанных услуг.

Чтобы построить такую систему расчета, необходимо разложить всю работу бухгалтера на «атомы»-операции и каждую такую операцию рассматривать как отдельный элемент, подлежащий оплате клиентом.

В качестве элементарных операций можно учитывать реализацию и поступление товаров, кассовые и банковские документы, выпуск продукции, комплектации, документы по движению ОС, авансовые отчеты и т.д.

Как уже понятно, исходя из описания данного подхода, он технически сложный, требует замера временной трудоемкости каждой операции, оценки не только ее типа, но и количества учетных позиций: товарная накладная на одну единицу товара по трудоемкости не равна такому же документу с двадцатью позициями.

Плюсы:

- справедливость в том смысле, что стоимость услуг напрямую зависит от объема деятельности;

- понятность и прозрачность ценообразования для клиентов;

- при изменении объемов не требуется снова согласовывать стоимость услуг;

- точные данные о загрузке сотрудников.

Минусы:

- техническая сложность и внутренние трудозатраты бухгалтерской фирм;

- противоречия с авансовой оплатой услуг;

- может привести к кассовому разрыву у бухгалтерской фирмы.

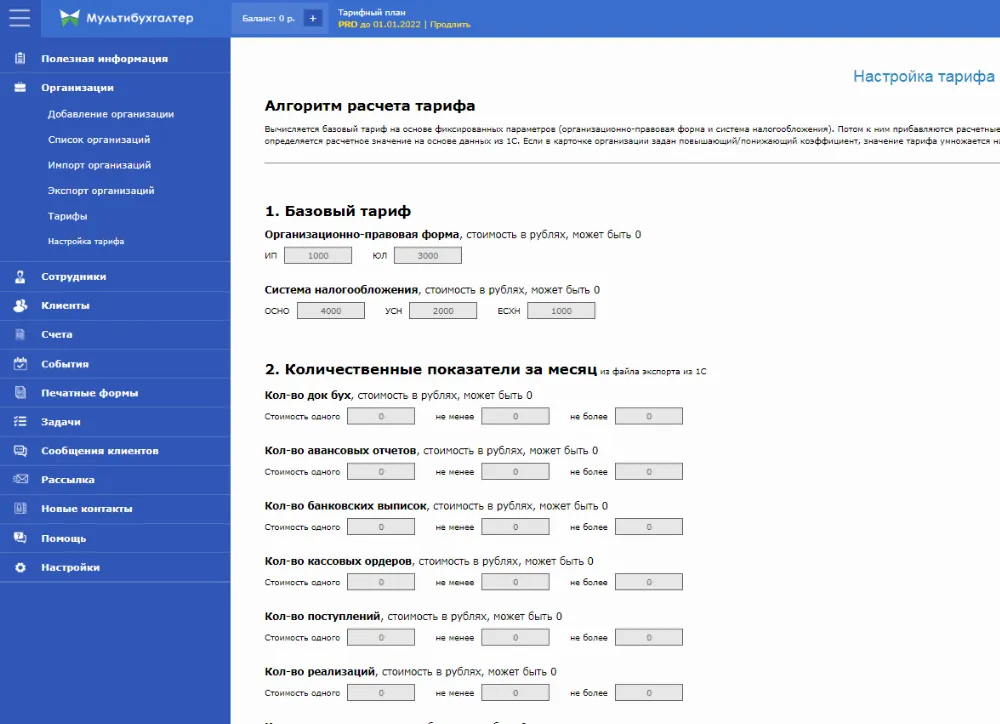

В Мультибухгалтере можно соединить два идеологически разных подхода. Ниже скрин части странички по настройке тарифов. Принцип такой: вы задаете базовые тарифы, при желании оцениваете стоимость операций, привязываете к выручке и к количеству сотрудников. Это позволит сравнивать ваши тарифы с реальным объемом деятельности организаций.

Сравнение действующих и расчетных тарифов, исходя из заданных вами параметров, выведется в наглядную, «красно-зеленую» таблицу. Красный значит, что ваш тариф меньше, чем оценка, исходя из документов; зеленый — наоборот, тариф превышает «документарную» оценку. (Все ИНН и названия вымышлены, а любые совпадения — случайны!)

Это ценный управленческий инструмент, позволяющий следить за стоимостью услуг, находить потенциал для их повышения или, наоборот, видеть возможность маневраи в случае необходимости снизить стоимость своих услуг, повышая конкурентоспособность.

И то, и другое крайне необходимо для устойчивости бухгалтерского бизнеса.

Подробнее — посмотрите видео, как это работает

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Комментарии

4по вашей ссылке ткнулся в кнопку "Демо-вход без регистрации" чтобы понять что такого необыкновенного делает этот чудо-сервис... увы! Демо-вход без регистрации потребовал от меня регистрации с указанием почты и персональных данных ! Во как!

Нам жаль, что форма для контактов ввела вас в заблуждение. Демо-вход не создаёт нового аккаунта, а лишь позволяет посмотреть сервис. В форму вы можете ввести как случайные значения, так и настоящие данные, если потребуется наша помощь при знакомстве с сервисом.

почему при попытке посмотреть выставленые счета программа обламывается с криком "Счет не найден!" ???

Уточните, пожалуйста, вы зарегестрировались или смотрите выставленные счета в демо-версии?

Если счета ещё не выставлялись, то их действительно не будет в разделе “Выставленные счета”.

Наша команда поддержки всегда рада помочь и ответить на вопросы по сервису. Нам можно написать на почту info@multibuhgalter.ru или через форму «Напишите нам» на сайте.