Декларация по налогу на прибыль за 2023 год: как заполнить и сдать, примеры

Приближается срок сдачи декларации по налогу на прибыль за 2023 год. Рассказываем, как подготовить отчет, и приводим пример такого заполнения.

Как сдавать годовую декларацию

«Прибыльную» декларацию подают налогоплательщики, налоговые агенты и «спецрежимники», с чьих с доходов налог не удержан агентом (например, по дивидендам от иностранных организаций).

Подавайте декларацию в ИФНС по месту нахождения, а при наличии «обособок» еще и по местам их учета. Крупнейшие налогоплательщики все декларации сдают в инспекцию, в которой зарегистрированы как крупнейшие (п. 1, 5 ст. 289 НК).

Сдавайте отчет электронно или на бумаге, если прошлогодняя среднесписочная численность вашего персонала не превысила 100 человек. При большей численности, а также, если вы — крупнейший налогоплательщик, сдавайте отчет только электронно (п. 3 ст. 80 НК). Нарушение обязательного электронного способа сдачи чревато штрафом в 200 руб. (ст. 119.1 НК).

За 2023 год надо отчитаться в срок до 25 марта 2024 г. (включительно).

При нарушении срока сдачи придется уплатить штраф — минимум 1000 руб. или 5% от неуплаты за каждый просроченный месяц, но не более 30%. Руководителя могут оштрафовать на 300–500 руб. (п. 1 ст. 119 НК, ст. 15.5 КоАП). А если просрочка составит более 20 дней, налоговики могут заблокировать банковские счета (п. 3.3 ст. 76 НК).

Бланк годовой декларации 2023

За 2023 г. отчитывайтесь по прибыли на бланке, утвержденном приказом ФНС № ММВ-7-3/475 от 23.09.2019 в редакции от 17.08.2022. Этот же приказ содержит Порядок заполнения декларации (далее — Порядок), на который нужно опираться при ее подготовке.

Обязательно заполните и включите в декларацию:

титульный лист;

подраздел 1.1 раздела 1;

лист 02;

приложения 1 и 2 к листу 02.

Остальные разделы заполняйте только при наличии соответствующих показателей, отражаемых в них, например:

приложение 3 к листу 02 — при продаже ОС;

приложение 4 к листу 02 — при переносе убытков прошлых лет;

приложение 5 к листу 02, если у фирмы есть «обособки»;

разделы А, В листа 03, подраздел 1.3 листа 01 — при выплате дивидендов;

лист 07, если получали целевое финансирование.

Заполнение удобнее начать с приложений 1 и 2 к листу 02 и прочих приложений и листов, в которых расшифровываются доходы, расходы и отдельные операции. Затем все показатели обобщают в листе 02 и в подразделе 1 отражают налог к уплате (или уменьшению).

Показатели округляйте до полных рублей, и вносите нарастанием с начала года. Текст пишите заглавными печатными буквами. В пустых ячейках ставьте прочерки.

Электронные декларации сдаются в формате, указанном в Приложении № 3 к Порядку.

Сдавайте налоговую отчетность онлайн с помощью сервиса Такском. Сервис содержит самые актуальные формы деклараций и расчетов, а правильность заполнения гарантирует встроенная проверка на ошибки.

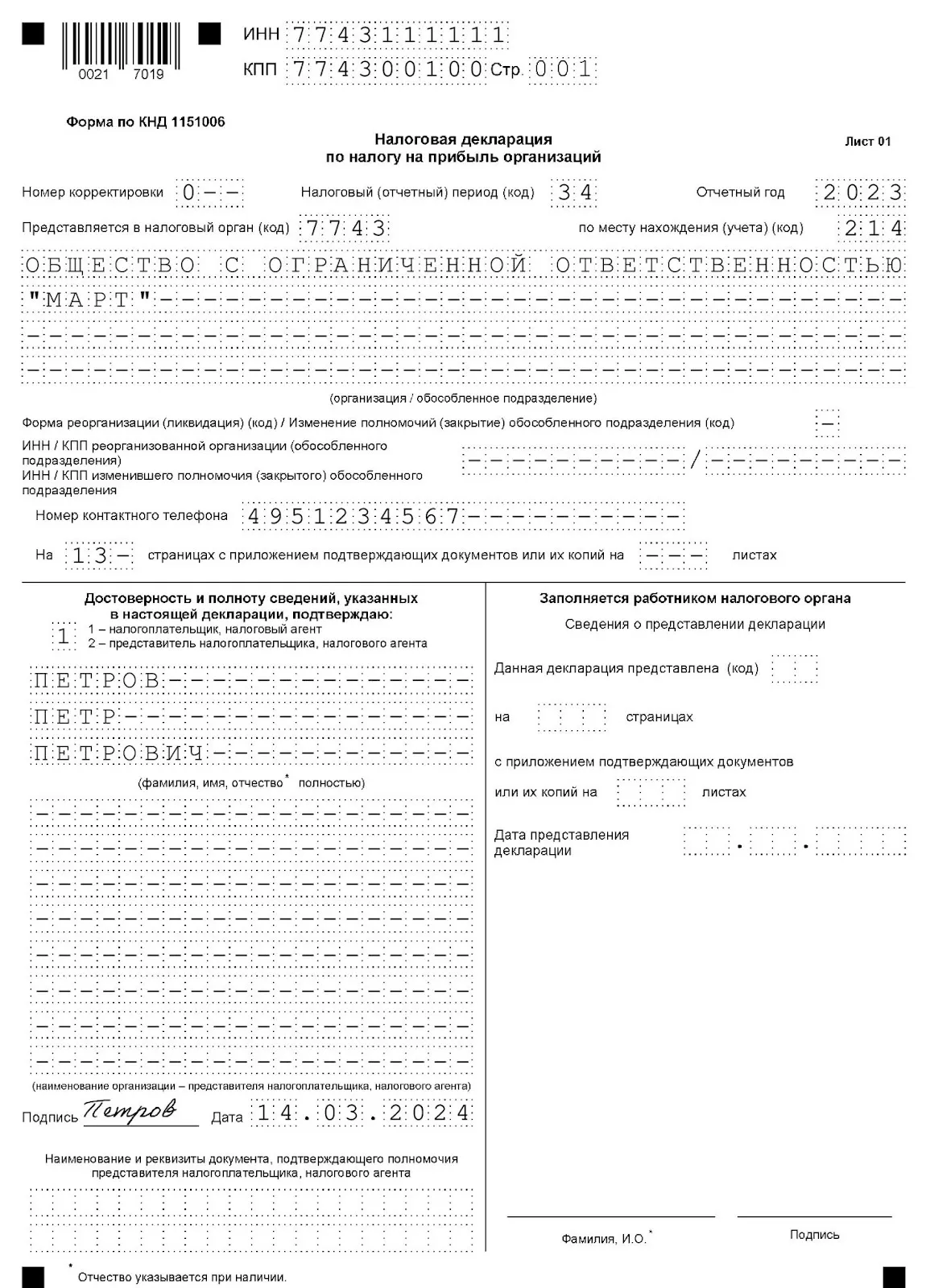

Титульный лист

В титуле указываем следующие сведения:

ИНН и КПП (также указывается в верхней части каждой страницы);

«Номер корректировки» — для первичного отчета «0--», для последующих уточненных — «1--», «2--» и т.д.;

«Налоговый период (код)» в годовой декларации «34», а для плательщиков ежемесячных авансов из фактической прибыли — «46»; отчетный год «2023»;

«Представляется в налоговый орган (код)» — код ИФНС, в которую сдаете отчет;

«по месту нахождения (учета)» — код выбирается из справочника в Приложении № 1 к Порядку. Например, «214» выбирают российские компании, не являющиеся крупнейшими налогоплательщиками, «231» указывают налоговые агенты-юрлица и т.д.;

наименование компании указывайте полностью, как в учредительных документах;

если вы отчитываетесь за реорганизованную компанию, укажите код формы ее реорганизации (из Приложения № 1 к Порядку), ее ИНН/ КПП;

укажите контактный телефон с кодом города;

подсчитайте и впишите число страниц, включенных в отчет (после заполнения всех страниц декларации);

если отчет сдает представитель по доверенности, укажите число страниц прилагаемого документа, подтверждающего полномочия.

Декларацию подписывает руководитель (или представитель) с указанием даты подписания.

Без ограничений сдавайте отчетность в налоговые и другие контролирующие органы при помощи сервиса Такском. Отчетность автоматически проверяется перед отправкой на соблюдение контрольных соотношений, исключая любые ошибки. Подключение к сервису полностью удаленное, при наличии действующей ЭП оно занимает считанные минуты.

Как заполнить показатели годовой декларации

Пошаговое заполнение отчета разберем на примере.

Пример

ООО «Март» в 2023 г. получило такие результаты:

Доходы:

от реализации своей продукции — 52 000 000 руб.,

внереализационные — 30 000 руб. (выявлен доход прошлых лет);

от продажи объекта ОС — 250 000 руб. (остаточная стоимость ОС — 230 000 руб.).

Расходы:

связанные с реализацией — 35 000 000 руб.,

амортизация ОС (линейный метод) — 1 500 000 руб.,

косвенные — 1 100 000 руб. (начисленные налоги, страхвзносы);

внереализационные — 400 000 руб.

Авансовые платежи — 1 700 000 руб., в т.ч. по бюджетам:

в федеральный — 255 000 руб.,

в региональный — 1 445 000 руб.

В 2022 г. у компании был убыток — 1 360 000 руб., который перенесен на 2023 г.

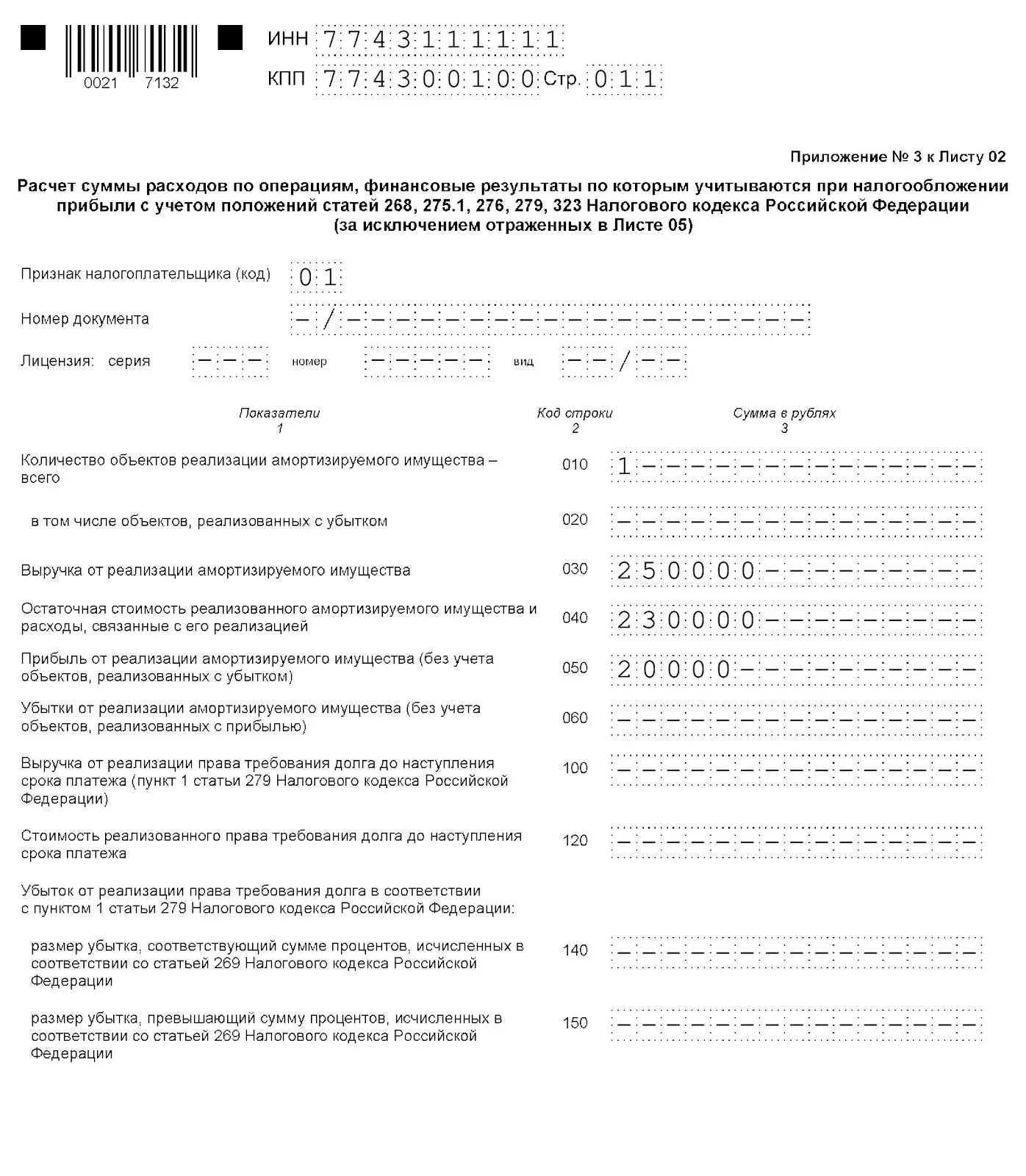

Помимо обязательных разделов, дополнительно придется заполнить приложения 3 (т.к. у нас есть проданное ОС) и 4 к листу 02 (в связи с убытком, перенесенным с прошлых лет).

Шаг 1. Заполняем приложения 1, 2, 3, 4 к листу 02.

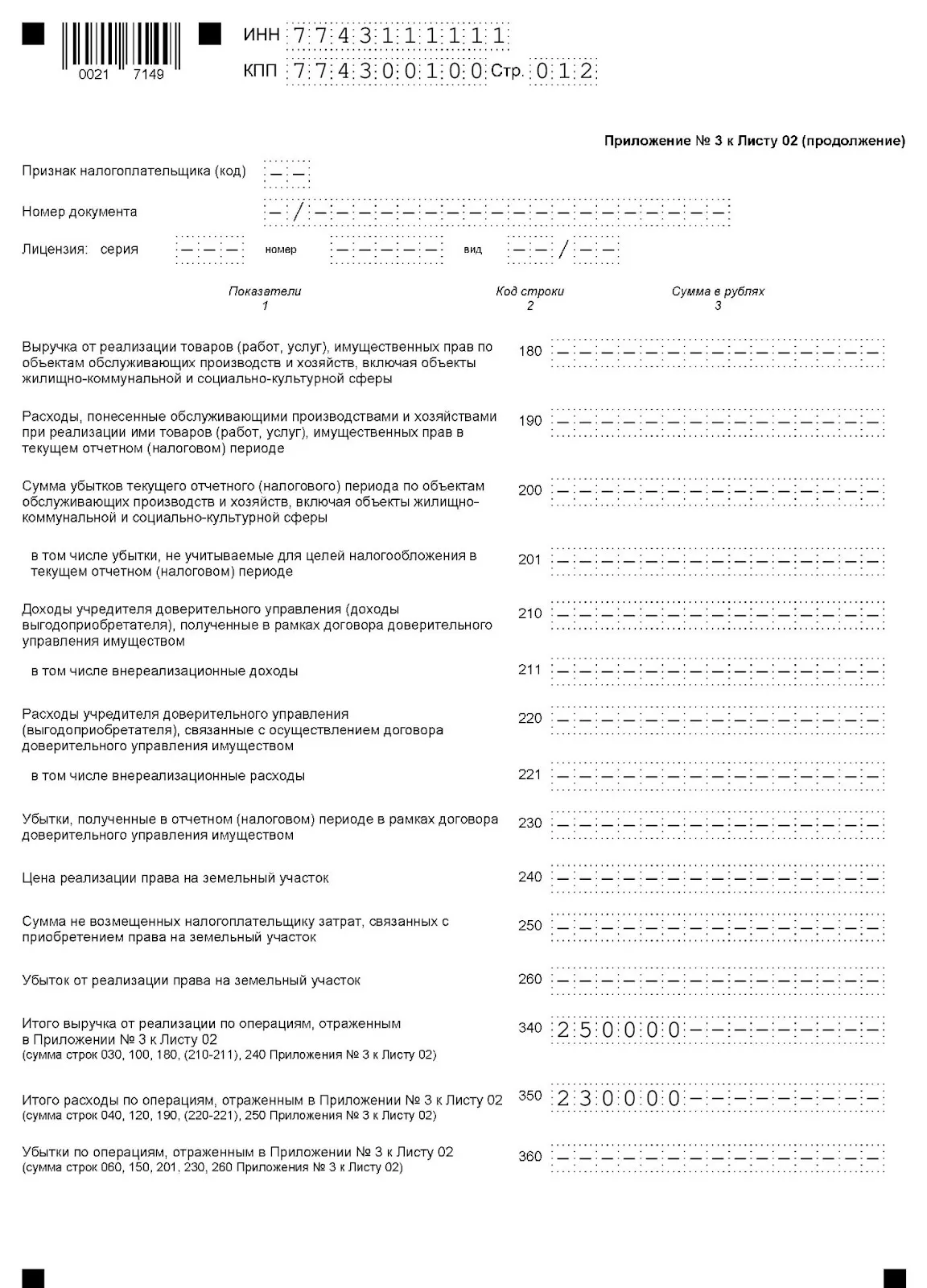

Сначала подготовим приложение 3 о реализации амортизируемого имущества, т.к. было продано одно основное средство по остаточной стоимости 250 000 руб.:

стр. 010 — 1 (один объект);

стр. 030 — 250 000 (выручка от продажи);

стр. 040 — 230 000 (остаточная стоимость ОС);

стр. 050 — 20 000 (прибыль от продажи ОС);

стр. 340 — 250 000 (итого выручка);

стр. 350 — 230 000 (итого расход).

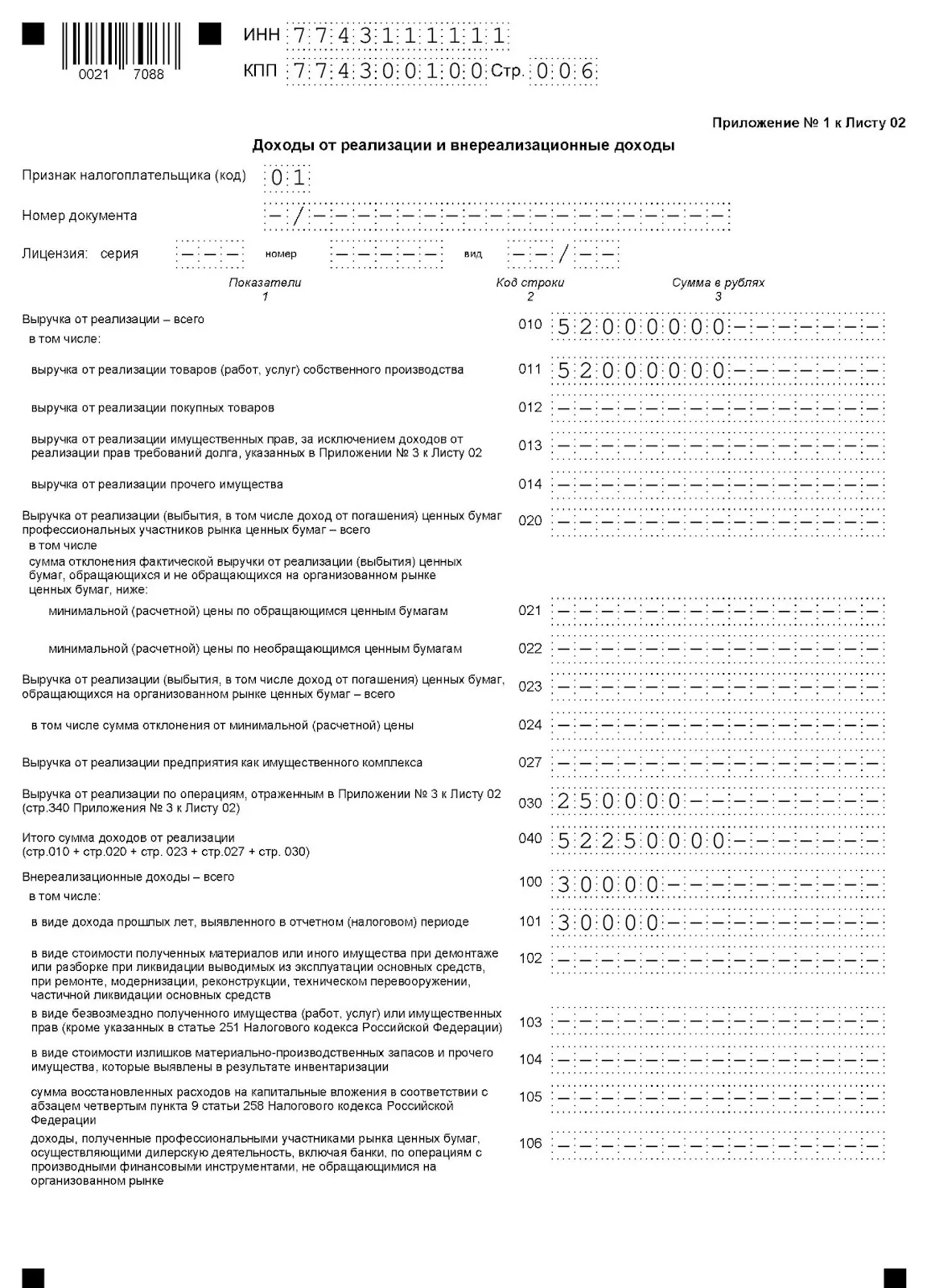

Далее в приложении 1 отражаем доходы (от реализации и внереализационные):

стр. 010, 011 — 52 000 000 (выручка от продажи продукции);

стр. 030 — 250 000 (выручка от продажи ОС из стр. 340 приложения 3);

стр. 040 — 52 250 000 (суммируем выручку по стр. 010 и 030);

стр. 100, 101 — 30 000 (доход прошлых лет, обнаруженный в 2023 г.).

Затем прямые и косвенные расходы вносим в приложение 2:

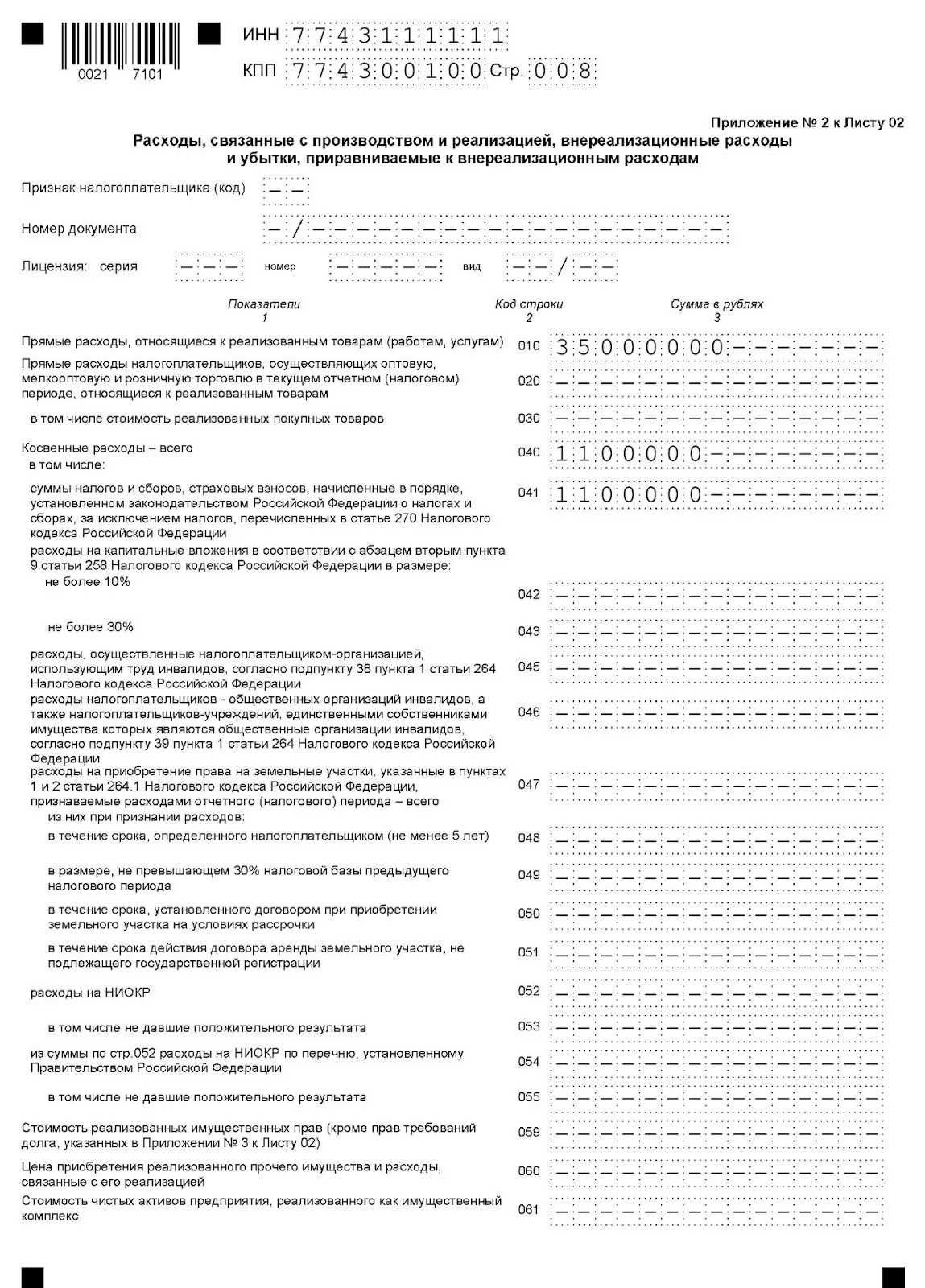

стр. 010 — 35 000 000 (расходы по проданной продукции);

стр. 040, 041 — 1 100 000 (косвенные траты, в т.ч. налоги, страхвзносы);

стр. 080 — 230 000 (расходы по продаже ОС из стр. 350 приложения 3);

стр. 130 — 36 330 000 (признанные расходы всего — сумма строк 010, 040, 080);

стр. 131 — 1 500 000 (начисленная амортизация ОС);

стр. 200 — 400 000 (внереализационные расходы).

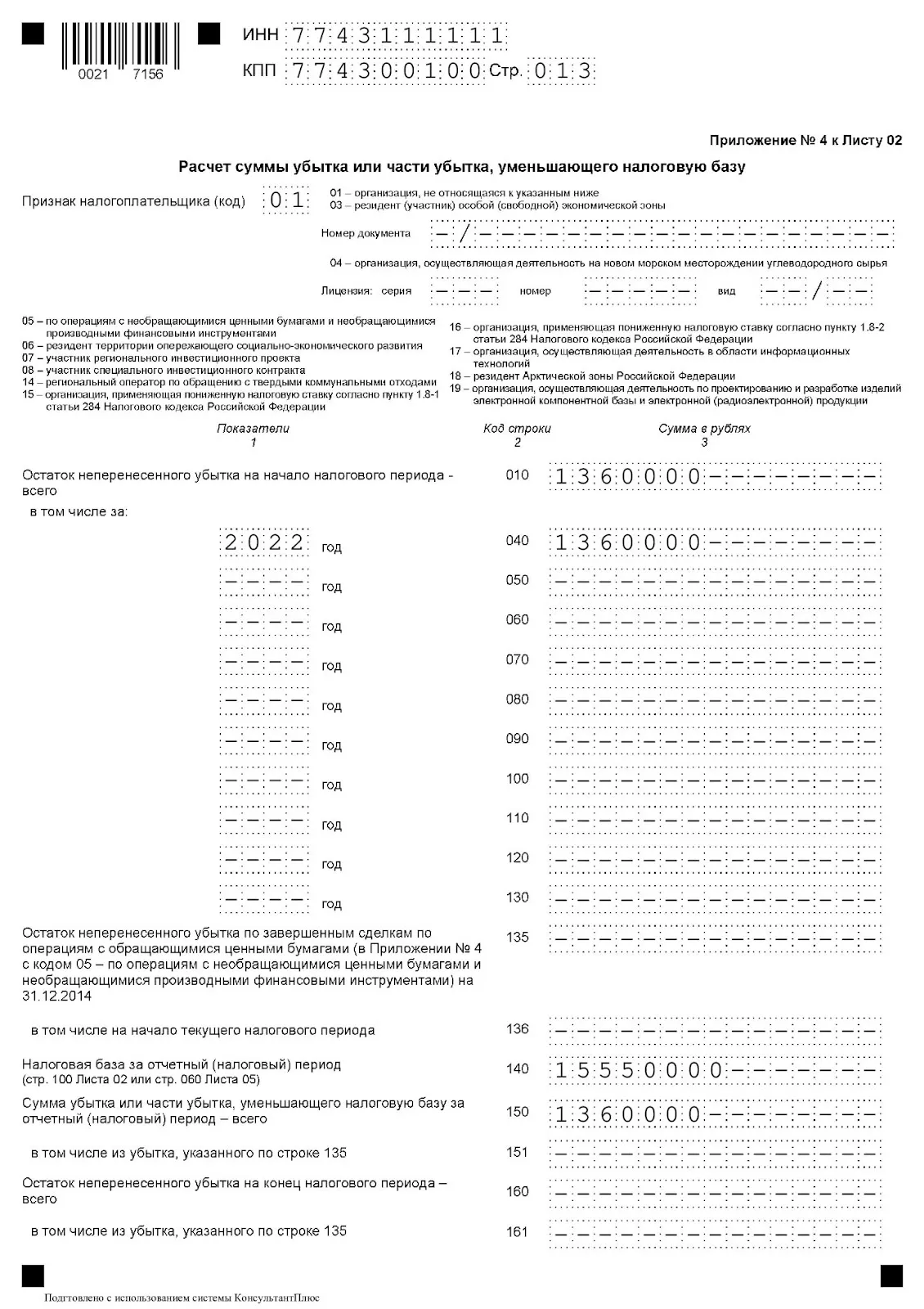

Теперь заполним приложение 4, в котором отразим убыток 2022 года, перенесенный на будущее, и уменьшающий базу 2023 г.:

стр. 010 — 1 360 000 (общая сумма остатка неперенесенного убытка на начало 2023 г.);

в стр. 040 указываем «в т.ч. за 2022» — 1 360 000 (переносимый убыток);

стр. 140 — 15 550 000 (налоговая база за 2023 г., ее возьмем из стр. 100 листа 02 после его заполнения);

стр. 150 — 1 360 000 (сумма убытка, на которую можно уменьшить базу за 2023 г. — она не должна превышать 50% от размера базы).

Шаг 2. Заполняем лист 02.

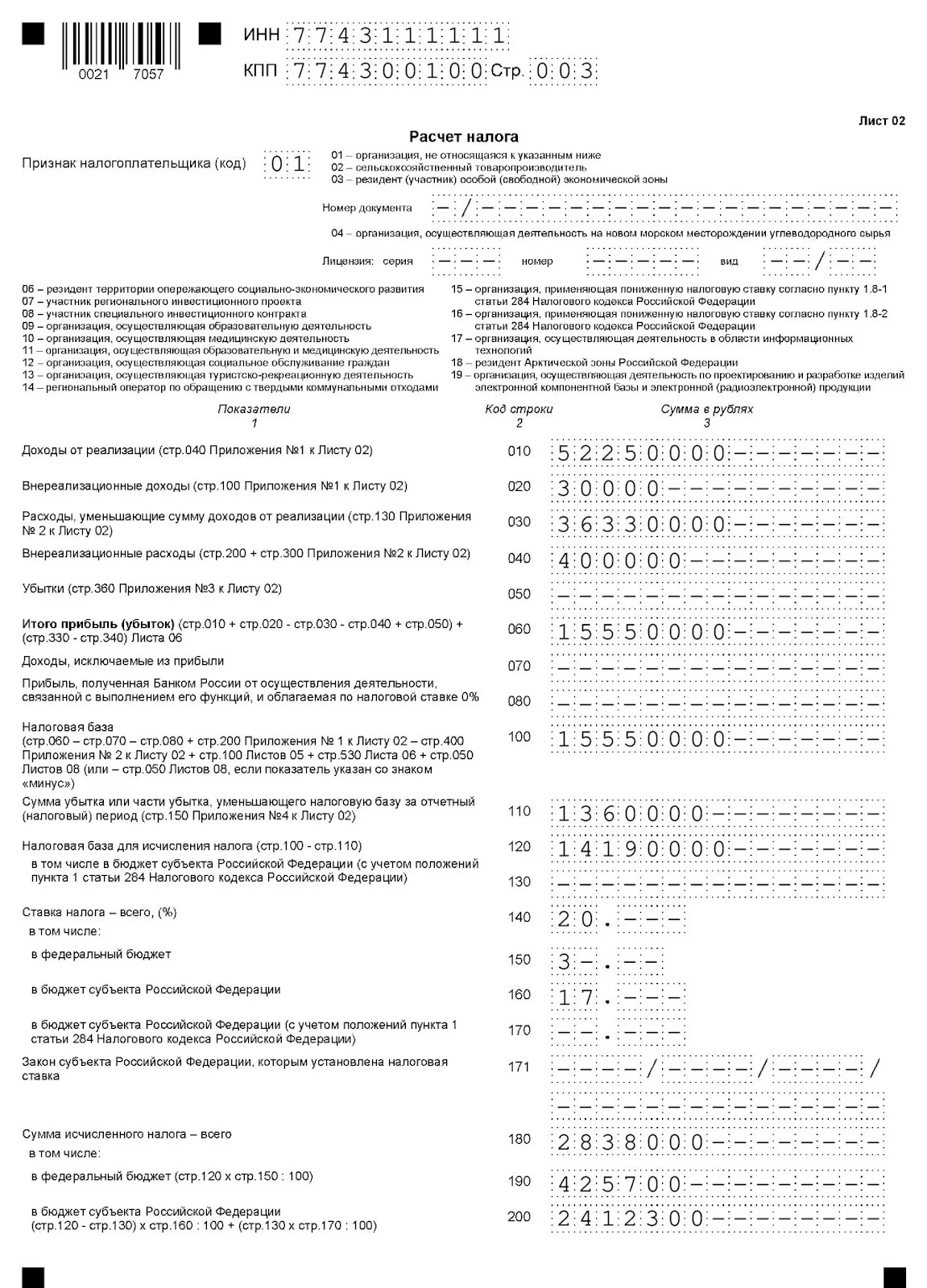

В листе 02 делаем расчет налога. Переносим сюда итоговые суммы из приложений 1, 2, 3 и 4:

стр. 010 — 52 250 000 (доходы из стр. 040 приложения 1);

стр. 020 — 30 000 (доходы из стр. 100 приложения 1);

стр. 030 — 36 330 000 (расходы из стр. 130 приложения 2);

стр. 040 — 400 000 (расходы из строки 200 приложения 2);

стр. 060 — 15 550 000 (сумма прибыли получена при сложении строк 010 и 020 минус строки 030 и 040). Если бы результат в строке был отрицательный, это означало бы, что получен убыток, который отражают с минусом, а база по строке 120 была бы равна нулю;

стр. 100 — 15 550 000 (налоговая база за 2023 г., равная сумме прибыли);

стр. 110 — 1 360 000 (убыток прошлых лет из стр. 150 приложения 4, уменьшающий базу);

стр. 120 — 14 190 000 (база, из которой рассчитаем налог, равна разности строк 100 и 110);

стр. 140, 150, 160 — указываем ставку налога 20%, в т.ч. в федеральный бюджет — 3% и в бюджет региона — 17%;

стр. 180 — 2 838 000 (общая сумма рассчитанного налога);

стр. 190 — 425 700 (в т.ч. налог в федеральный бюджет);

стр. 200 — 2 412 300 (в т.ч. налог в региональный бюджет);

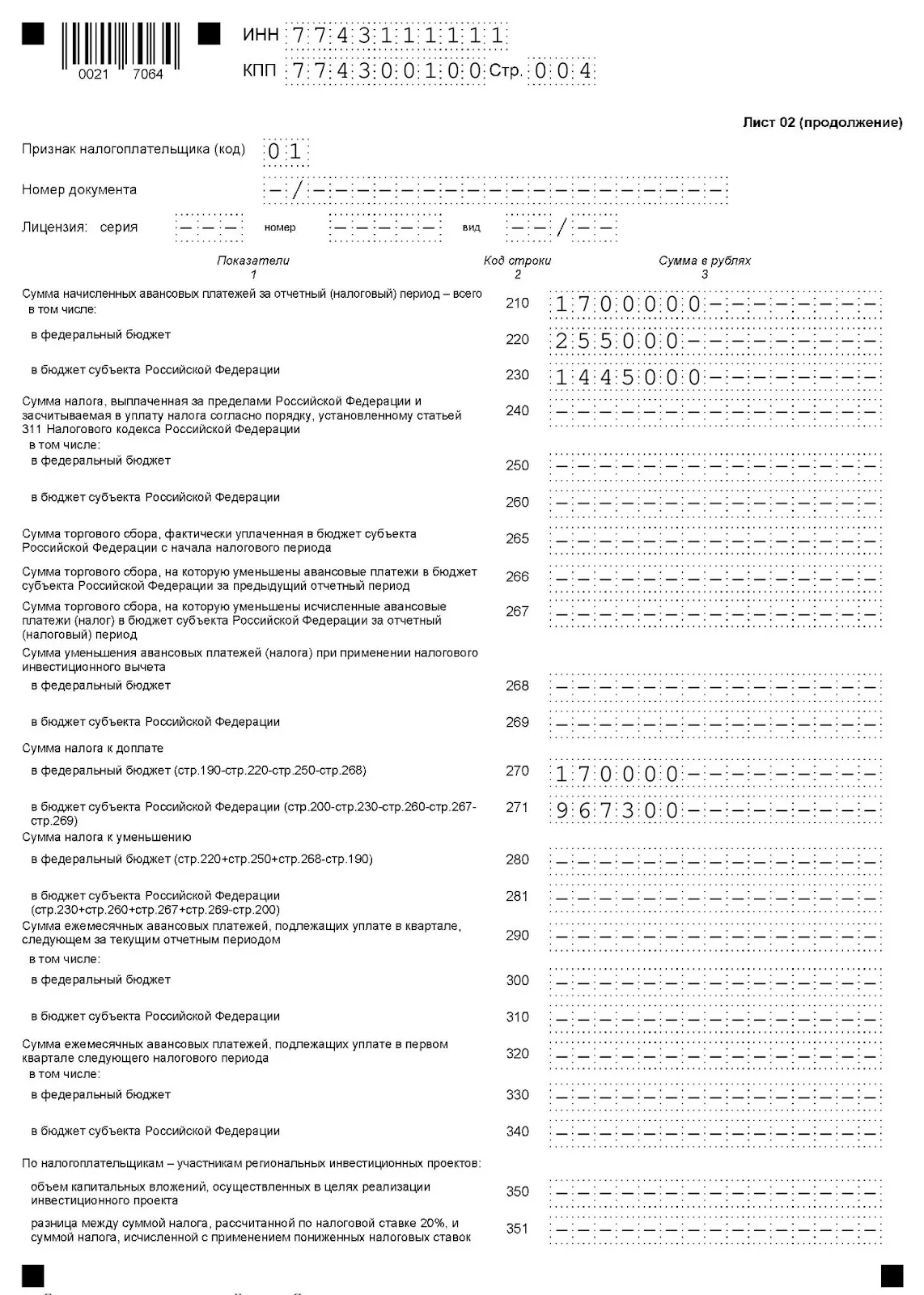

стр. 210 — 1 700 000 (общая сумма авансовых платежей);

стр. 220 — 255 000 (в т.ч. авансы в федеральный бюджет);

стр. 230 — 1 445 000 (в т.ч. авансы в бюджет региона);

стр. 270 — 170 700 (федеральная часть к доплате за минусом авансов);

стр. 271 — 967 300 (региональная часть к доплате за вычетом авансов). Если бы по строкам 270 и 271 получился отрицательный итог — эти суммы приняли бы к уменьшению налога.

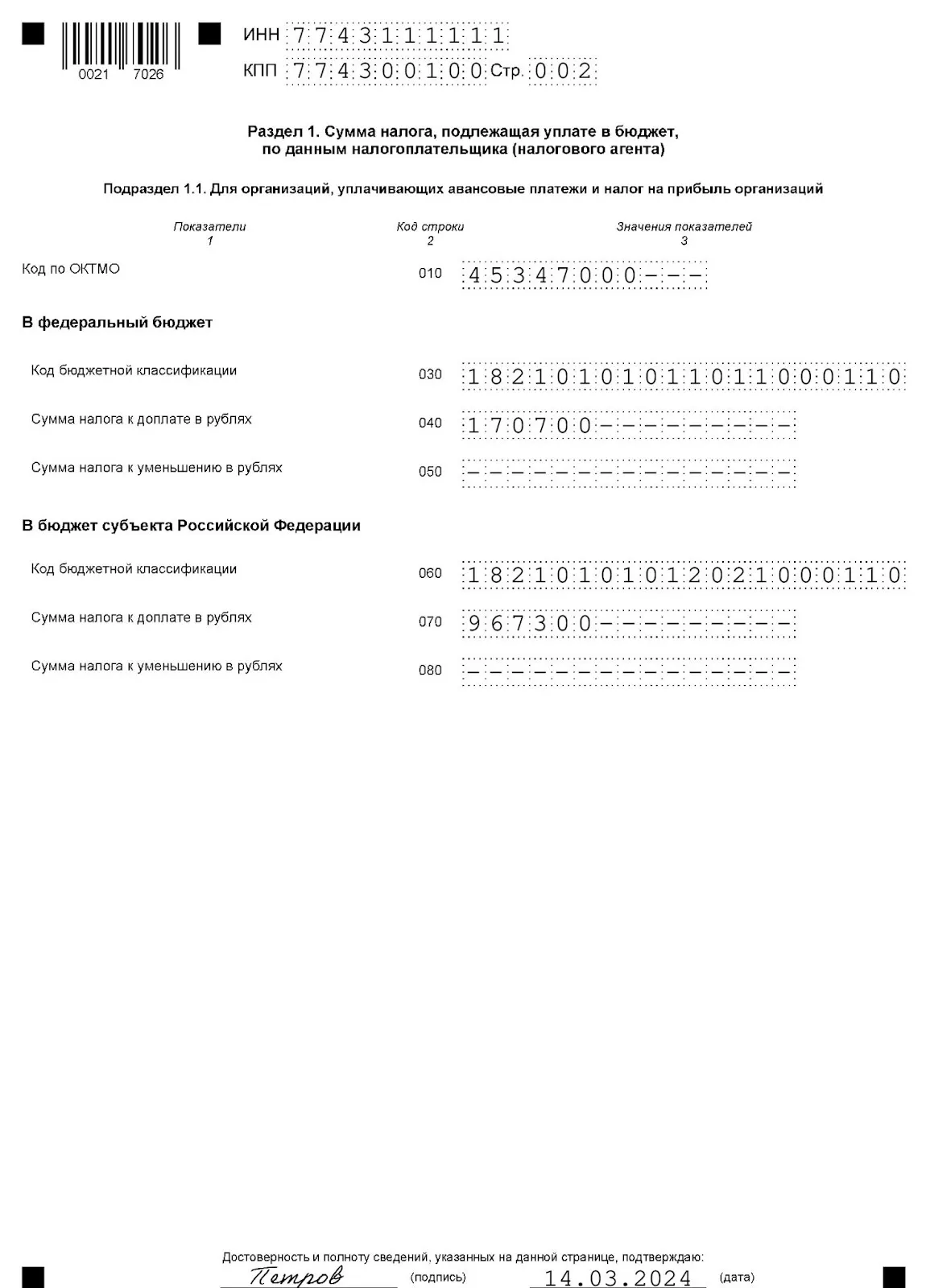

Шаг 3. Переносим суммы налога в раздел 1.

В подразделе 1.1 указываем:

Код ОКТМО — код территории, на которой уплачивается налог. Может состоять из 8 или 11 цифр. Все коды можно найти в классификаторе ОК 033-2013.

В строках 030 и 060 указываем КБК налога на прибыль, уплачиваемого в федеральный и региональный бюджет соответственно.

В строку 040 переносим значение, полученное по стр. 270 листа 02 (170 700), а в строку 070 — по стр. 271 листа 02 (967 300).

Приведенный образец не отражает всех сложностей, с которыми могут столкнуться компании, заполняя годовую декларацию по прибыли. Избежать проблем при составлении и сдаче отчетности поможет сервис Такском. У него простой и понятный интерфейс плюс техническая поддержка 24/7. При подключении к отчетности получите ЭП на сотрудника своей компании бесплатно, заполнив его реквизиты при оформлении заявки.

Как безопасно исправить ошибку в уведомлении об исчисленных налогах?

Заполните форму, чтобы бесплатно забрать Руководство с реальными кейсами

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: LjN8KSEyF

Начать дискуссию