Теперь ФНС России будет пристальнее следить за деятельностью фирм в части заключения агентских договоров и покупки ценных бумаг у оффшорных компаний.

Федеральная налоговая служба РФ дополнила 28.12.2012 перечень способов ведения финансово-хозяйственной деятельности (ФХД) с высоким налоговым риском (Информация ФНС России от 15.10.2008 «Способы ведения финансово-хозяйственной деятельности с высоким налоговым риском» (далее — Информация)) двумя новыми видами:

- схема получения необоснованной налоговой выгоды путем включения в хозяйственный оборот посредников (как российских, так и иностранных), функция которых сводится к созданию видимости ведения реальной ФХД;

- схема получения необоснованной налоговой выгоды путем приобретения фиктивных инвестиционных инструментов.

Напомним, до последнего времени было известно четыре способа привлечь внимание налоговиков деятельностью, которую они считают рисковой:

- использование фирм-однодневок;

- схема с использованием вексельных расчетов при продаже недвижимости (навязывание покупателям векселей, выпущенных компаниями, зависимыми от агентства недвижимости, или навязывание обязательного страхования инвестиционных рисков);

- схема возмещения акцизов при производстве алкогольной продукции при отсутствии реальных операций по приобретению спирта;

- использование льгот инвалидов (фирма, в состав которой входят инвалиды, занимается производством продукции силами аутсорсеров, при этом льгота по НДС применяется в отношении всей производимой продукции).

Эти схемы подробно описаны, а также изображены графически в документах ФНС России (приказ ФНС России от 30.05.2007 № ММ-3-06/333@, Информация), а мы рассмотрим новые виды рисковой деятельности.

Фиктивные посредники

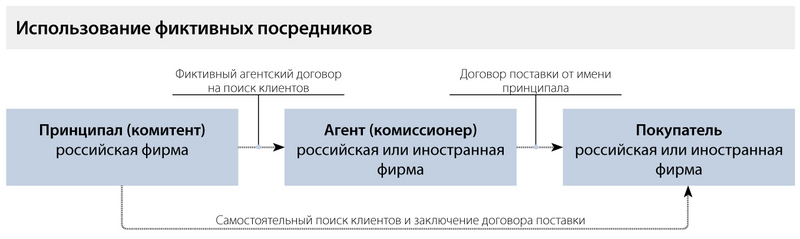

Участниками схемы с использованием фиктивных российских или иностранных посредников являются: принципал (российский налогоплательщик, от имени и за счет которого действует агент), агент (лицо, формально действующее в интересах принципала в рамках агентского или иного аналогичного договора), покупатель (лицо, которое приобретает товары, работы или услуги принципала). Налоговая служба не конкретизирует, кто именно в данном случае заключает договор с покупателем. Возможны два варианта. Первый — агент ищет клиентов и самостоятельно заключает с ними договор от имени принципала. Второй — агент только ищет клиентов, ведет с ними предварительные переговоры, передает информацию принципалу, и последний заключает договор.

По мнению ФНС России, схема ухода от налогов может выглядеть следующим образом (см. схему «Использование фиктивных посредников» ).

Принципал номинально привлекает агента для поиска клиентов, но на самом деле ищет их самостоятельно. В функции агента входит создание документооборота, подтверждающего фиктивные затраты по выплате агентского вознаграждения. Принципал занижает налог на прибыль за счет необоснованного включения в расходы затрат по фиктивным агентским договорам.

Суть этого способа (отсутствие реальности сделки, отношения только на бумаге) судьям известна давно. При вынесении решений они, скорее всего, сошлются на постановление Пленума ВАС РФ (пост. Пленума ВАС РФ от 12.10.2006 № 53). Новым является то, что теперь, из-за слишком пристального внимания инспекторов, в качестве фиктивных посредников могут быть квалифицированы в том числе и совершенно реально работающие агенты. Такая ситуация приведет к возникновению еще большего количества судебных споров.

Мерами налоговой безопасности для фирмы-принципала по-прежнему остаются:

- наличие деловой цели, разумных экономических причин работы через агента (в том числе привлечение агента на поиск исключительно новых клиентов, с которыми принципал не работал ранее);

- более широкое участие агента (он не только ищет клиентов, но и заключает с ними договоры по поручению принципала (желательно от своего имени), участвует в расчетах);

- наличие у агента необходимого для поиска клиентов персонала и отсутствие такового у принципала (либо выполнение персоналом принципала других задач, отличных от предмета агентского договора);

- подробное документальное оформление агентом в отчетах выполняемых им действий;

- агент отчитывается в ИФНС, отвечает на запросы инспекций.

Судебная практика подтверждает эффективность использования мер, указанных выше. Фирмы выигрывают дела (пост. ФАС УО от 25.05.2012 № Ф09-2940/12, ФАС ПО от 28.06.2012 № А65-16962/2011, ФАС ВВО от 23.07.2012 № А79-5442/2011, ФАС МО от 26.01.2011 № КА-А40/17113-10, от 22.10.2012 № А40-12122/12-75-58; определение ВАС РФ от 03.02.2012 № ВАС-15589/11). И, наоборот, при несоблюдении безопасных условий работы с агентом судьи соглашаются с инспекторами о наличии у принципала необоснованной налоговой выгоды по налогу на прибыль. Примером является решение, указанное в постановлении Президиума ВАС РФ (пост. Президиума ВАС РФ от 14.02.2012 № 12093/11). В ходе разбирательства принципал не предоставил отчетов агента (ст. 1008 ГК РФ), из содержания которых усматривалось бы участие этого агента (иностранной компании) в поисках покупателей продукции.

Инспекция же представила доказательства, опровергающие участие фирмы в качестве агента. Проверяющие установили, что инициатива заключения контракта исходила от покупателя (отчеты о результатах командировок — поездок принципала непосредственно к покупателю это подтвердили). Кроме того, контракт был заключен непосредственно продавцом и покупателем без участия посредника. Есть по такой ситуации и аналогичная судебная практика (определение ВАС РФ от 26.07.2012 № ВАС-8750/12, пост. Президиума ВАС РФ от 08.11.2011 № 7780/11).

Покупка «оффшорных» ценных бумаг

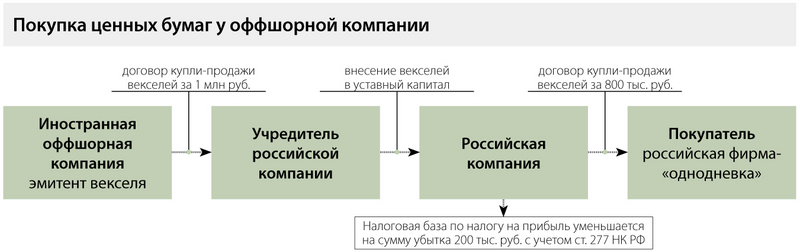

Еще одним способом ведения деятельности с высоким налоговым риском является покупка фирмой через своего учредителя ценных бумаг, выпущенных иностранной оффшорной компанией, которая не ведет ФХД и не имеет активов под обеспечение выпуска. При этом оплата ценных бумаг предусмотрена со значительной рассрочкой, позднее даты их погашения. По мнению налогового ведомства, схема работает следующим образом. После покупки учредитель вносит ценные бумаги в уставный капитал своей фирмы, а она реализует их с убытком другим компаниям (вероятнее всего, однодневкам) (см. схему «Покупка ценных бумаг у оффшорной компании».

В состав расходов для целей расчета налога на прибыль включают стоимость ценных бумаг по данным налогового учета передающей стороны. Необоснованная налоговая выгода возникает вследствие уменьшения базы по налогу на прибыль на сумму полученного убытка.

Судебная практика по данной ситуации показывает, что иногда инспекции выигрывают дела. Так, ФАС Московского округа (пост. ФАС МО от 20.10.2011 № А40-134961/09-127-987 (определением ВАС РФ от 21.12.2011 № ВАС-16472/11 в передаче дела в Президиум ВАС РФ отказано)) указал, что проверяющие правомерно доначислили фирме налог на прибыль, исключив из расходов сумму убытка от реализации векселей. В действиях компании отсутствовал разумный экономический смысл и деловая цель: реализация векселя совершена с отсрочкой оплаты его покупателем в пять лет (при том, что вексель может быть предъявлен к погашению и ранее этого срока). Также была установлена взаимозависимость российской компании-покупателя и иностранной компании-продавца. У покупателя были изъяты печати фирмы-эмитента и фирмы-оценщика. Не были выполнены требования статьи 277 Налогового кодекса в части рыночной оценки ценных бумаг и документального подтверждения расходов учредителей российской фирмы для определения стоимости внесенного в уставный капитал имущества.

Начать дискуссию