Бухгалтерский учет

7 026В рубрике «Бухгалтерский учет» вы найдете материалы, посвященные различным аспектам ведения бухучета, включая учет доходов и расходов, план счетов, инвентаризацию и дивиденды. Материалы рубрики будут интересны как опытным бухгалтерам, так и начинающим специалистам, а также всем, кто хочет быть в курсе основ, практических аспектов и нововведений в сфере бухгалтерского учета.

Основной документ, который регламентирует порядок ведения бухучета — ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Инструменты по теме:

Подрубрики

Инструменты по теме «Бухгалтерский учет»

Календарь бухгалтера на 2025 год: сроки сдачи отчетности (таблица)Сроки основных отчетов

Календарь налогоплательщика на 2024 год Google

Теги

Новости по теме «Бухгалтерский учет»

- 28 октября👀 Серая бухгалтерия перестала быть лазейкой и стала ловушкой 4

- 13 мая📝 Бухгалтеры: есть два правильных варианта учета МПЗ на УСН

- 07 мая😏 Можно ли наказать прошлого главбуха, если новый считает, что учет велся с ошибками? Бухгалтеры негодуют 20

- 05 маяОтраслевой комитет уточнил, как применять в бухучете пункт 26 ФСБУ 5/2019 «Запасы»

- 12 мартаВ бухотчетности за 2024 год изменился порядок работы с нематериальными активами

Статьи по теме «Бухгалтерский учет»

Практическая помощь бухгалтеру и предпринимателю представлена в виде аналитических статей, разборов законов и конспектов вебинаров подготовленных редакцией «Клерк»

Статьи от редакции «Клерка»

Организация на УСН «Доходы минус расходы» купила лицензию: как отразить в учете

Как оприходовать в бухгалтерском и налоговом учетах лицензию на ПО

Как организации на ОСНО отражать оформление КАСКО и ОСАГО

Организация на ОСНО вернула товар поставщику: как оформить операцию

Как в бухгалтерском учете отразить частичную ликвидацию ОС

Обновлено

Счет 10 в бухгалтерском учете: субсчета и проводки

Интернет-магазин доставляет товар покупателю: проводки в бухучете

По какой стоимости в бухгалтерском учете отражать излишки товаров

На каких счетах бухгалтерского учета отражать программы и лицензии

Образцы импортного товара: бухгалтерский и налоговый учет

Дебиторская задолженность из-за отсутствия документов: как исправить в бухгалтерском учете

Разборы законов

Входит в

Зимняя и летняя «резины»: как отразить в учете

Незавершенное производство: что такое, проводки

Счет 15 в бухгалтерском учете: зачем нужен, проводки

Конспекты вебинаров

Входит в

Бухучет, налоги, отчетность: обновления 2025. Конспект вебинара с видео и тестированием

Статьи от пользователей по теме «Бухгалтерский учет»

140Статьи от ведущих представителей трибуны «Клерка»

Об отражении в учете непокрытого аккредитива

Есть ли какие-то особенности начисления процентов в БУ/НУ за отсрочку в данном случае? Нет ли рисков переквалификации сделки в кредит и какие возможны последствия? В какой строке Баланса его отражать, в Кредиторской задолженности или в строке Заемные средства, нужно ли делить на долгосрочные/краткосрочные?

Восстановление бухгалтерского учета: инвестиция в прозрачность или пустая трата денег?

Вам срочно нужно восстановить бухгалтерский учет! Эту фразу слышал, наверное, каждый владелец бизнеса. Она возникает при смене бухгалтера или при передаче бухгалтерии на аутсорс. Компании устали кочевать от одного подрядчика к другому и каждый раз слышать, что предыдущий все запустил, поэтому теперь нужно дорогостоящее лечение.

ФНС России обеспечит доступ к аудиторским заключениям о финотчетности

С 1 сентября 2025 года в соответствии с Федеральным законом от 26 декабря 2024 г. № 481-ФЗ внесены важные изменения в законодательство о бухгалтерском учете и аудите.

Проценты по инвестиционному кредиту

И опять без смысла и против логики.

Внутренний контроль ОС: как бухгалтеру проверить сохранность имущества

Каждому бухгалтеру знакома фраза «внутренний контроль основных средств» — но что именно за ней стоит и как сделать так, чтобы процесс проверки имущества не был рутинной головной болью? В этой статье мы разберем, как организовать контроль, на что обращать внимание, какие ошибки встречаются и как технологии позволяют все сделать быстрее и надежнее.

Элементы метода бухгалтерского учета

Бухгалтерский учет ведется для того, чтобы внешние (налоговая, банки, поставщики, покупатели...) и внутренние (руководство, сотрудники ...) пользователи видели реальное положение дел компании. То есть понимали, чем компания владеет и откуда взялись средства фирмы (любое имущество откуда-то появляется). В этом помогают разобраться активы и пассивы.

Об отражении операций у лизингодателя, связанных с установкой доп. оборудования на предмете лизинга

Как отражать в бухгалтерском и налоговом учете лизингодателя расходы на приобретение и установку доп. оборудования?

О формате электронных первичных документов с 1 января 2026 года

ФНС отменила электронные форматы ТОРГ-12 и акта о выполнении работ, оказании услуг с 1 января 2026 года. Организация выставляет своим покупателям акты, подтверждающие начисление премий, в неформализованном формате. Вправе будет Организация после 1 января 2026 выставлять акты о начислении премий в неформализованном формате?

Об отражении в учете комиссии единой суммой за определенный период

При перечислении денежных средств банки выставляют в адрес Организации комиссии за переводы. Таких операций в течении месяца может быть много на различные суммы. Вправе ли Организация в целях оптимизации процесса отражать комиссию, начисленную банком, единой суммой раз в месяц в бухгалтерском и налоговом учете? Какие могут быть риски?

Учет цифровой валюты при осуществлении майнинга

Майнинг криптовалют становится всё более популярным способом заработка в цифровую эпоху.

О модификации договора аренды

Что необходимо предпринять для того, чтобы у ППА сохранилась балансовая стоимость и амортизация?

Взаимосвязь оборотно-сальдовой ведомости с Балансом и Отчетом о финансовых результатах

Как сверить показатели Баланса и Отчета о финансовых результатах с остатками и оборотами бухгалтерских счетов?

Статьи от компаний по теме «Бухгалтерский учет»

168Экспертные материалы представителей компаний в области бухгалтерского учета и предпринимательства

Новогодние подарки партнерам и сотрудникам 2026: как отражать в налоговом и бухгалтерском учете

Многие компании стремятся порадовать своих сотрудников, партнеров и клиентов приятными подарками. Но для бухгалтера эти знаки внимания могут обернуться настоящей головоломкой, ведь каждый подарок нужно правильно учесть и обложить налогами. Мы разобрались, как это сделать, чтобы избежать претензий со стороны контролирующих органов.

Счет 25: разбираем особенности и проводки

Согласно приказу Минфина № 94н от 31.10.2000, счет 25 в бухгалтерском учете предназначен для учета общепроизводственных расходов. В нем собирают данные о затратах, связанных с обслуживанием как основного, так и вспомогательного производств.

12 типичных проблем в бухучете, выявленные в аудитах

Бухгалтерия — это система. Если сломан один элемент, рушатся все связанные с ним процессы. Специалисты «Мегаконсалт» разбирают 10 самых частых ошибок, которые другие обычно допускают в учете, к чему они приводят и как их можно предотвратить.

Возврат товара покупателем в 2025 / 2026 году: учет у поставщика

Покупатель всегда прав, даже когда возвращает уже приобретенный товар. Рассказываем, как отразить операцию возврата в учете поставщика в различных ситуациях.

Как правильно составить акт выполненных работ и оказанных услуг

Разберем, когда нужен акт, как его составить и какие нюансы стоит учесть.

Бухгалтерский учет при расчетах с самозанятыми: документы, счета, проводки

Собрали основные правила для отражения сотрудничества с самозанятыми в бухгалтерском учете. Разберем, какие документы нужно запросить у исполнителя и какие проводки использовать, чтобы не допустить ошибок и претензий со стороны налоговой.

ПБУ 13/2000: учёт государственной помощи и как правильно её отражать

Разберём стандарт ПБУ 13/2000 и расскажем, как учитывать принятие и использование бюджетных средств в бухучёте, а потом — отражать их в отчётности. Обсудим, какие виды государственной помощи учитываются по этому стандарту, а какие — нет.

Как правильно списывать ГСМ в 2025 году: памятка для бухгалтера

При использовании автомобилей в деятельности компании необходимо вести учет ГСМ. Такой учет имеет свою специфику. Рассказываем, в чем она состоит.

Ведение бухучета по старинке vs современные системы — где бизнес теряет деньги?

Бухгалтерия до сих пор остается слабым звеном для многих компаний. Особенно это касается малого и среднего бизнеса, где часто предпочитают вести учет по старинке: вручную, в Excel или с помощью устаревших программ. Это кажется удобным и недорогим решением, но на деле приводит к серьезным потерям.

Резерв отпусков в бухгалтерском и налоговом учете

Расчет отпускных — один из актуальных вопросов для бухгалтера. Для отражения затрат на отпуска создается соответствующий резерв. Методы создания резерва отпусков, как можно ожидать, отличаются для бухгалтерского и налогового учета. О каждом из них расскажем подробнее.

Как учитывать специфику бухучета фермерам и сельхозпроизводителям

Земля с разными категориями, посевы и урожай, сезонные работы и внутреннее потребление продукции — эта и другая специфика сильно усложняет бухгалтерию КФХ. Один неверный расчет — и уже искажена себестоимость, а управленческие решения принимают на основе неточных данных. Рассказали о главных рисках и как себя защитить от ошибок.

Как отражать события после отчётной даты по ПБУ 7/98 в 2025 году

События после отчётной даты могут значительно повлиять на бухгалтерскую отчётность. На вебинаре разберём, какие факты хозяйственной жизни подпадают под это понятие, как их классифицировать и отражать в учёте и бухгалтерской отчётности.

Смотреть все

Уже более 10 000 статей от компаний в блогах на «Клерк»

Курсы и вебинары по теме «Бухгалтерский учет»

Обучение для бухгалтеров по теме «Бухгалтерский учет». Курсы повышения квалификации, онлайн-курсы и вебинары от «Центра обучения Клерка»

Консультации по теме «Бухгалтерский учет»

Оперативные ответы практикующих экспертов по бухгалтерии, налогам, кадрам, праву, работе с 1С и другим темам, которые важны бухгалтерам, предпринимателям и кадровикам

Бух.учет товарных знаков

Как отразить в бухгалтерском учете затраты на создание товарного знака товарные знаки для целей бухгалтерского учета – это нематериальные активы или расходы текущего периода?

Организация понесла следующие расходы на создание товарных знаков: приобретение услуг у сторонних поставщиков по комплексной разработке бренда, Госпошлина за регистрацию товарного знака и т.д.

Созданные собственными силами организации товарные знаки не относятся к НМА согласно пп. "е" п. 8 ФСБУ 14/2022. Что вкладывается в понятие «созданные собственными силами» товарные знаки? В зависимости от этого какой учет?

1-й вариант. При этом подходе затраты на создание товарных знаков нужно отразить в расходах текущего периода. Товарные знаки, права на которые не были приобретены организацией у других правообладателей, признаются созданными собственными силами. Т.е. в создании товарного знака могут принимать участие штатные специалисты организации и/или она может привлечь для этого сторонних лиц на договорной основе.

2-й вариант. Торговый знак (приобретенный по договору отчуждения либо созданный и зарегистрированный торговой организацией самостоятельно) должен быть признан в учете в качестве НМА. Признать товарный знак объектом НМА, отделив его от иных самостоятельно созданных объектов, можно, во-первых, при наличии права на его юридическую защиту и, во-вторых, при бесспорной возможности отделения расходов на его создание от общих затрат на развитие бизнеса. Подходы к определению "созданные собственными силами организации" в ФСБУ 14/2022 не указаны (п. 10 МСФО 38 "Нематериальные активы", п. 64 МСФО 38 "Нематериальные активы")

Эксперт:

Вера С.

Затраты на ремонт. Срок списания

Учли в качестве отдельного объекта существенную сумму капитального ремонта (п.10 ФСБУ 6). Установили срок – 4 года. Он заканчивается. Но технические специалисты сказали, что пока следующий ремонт не будем делать, может через год-два. Что делать со сроком первого ремонта: увеличивать или уже досписать в течение 4-х лет? И каким документом отразить списание этого объекта? Также ОС-4?

Эксперт:

Сергей В.

Отрицательное сальдо по 41 счету

Добрый день, при формировании корректирующего УПД по кредиту остается отрицательный суммовой остаток , подскажите, как можно его исправить?

Эксперт:

Оксана С.

ППА, аренда офиса, ремонт

Добрый день. Подскажите , пожалуйста , мы арендуем новое здание. Точнее, акта приёма-передачи , пока не оформлен. Оплачиваем коммунальные платежи, эксплуатационные услуги . На данный момент , происходит текущий ремонт.Фактически в новое здание не переехали. Вопрос : затраты собирать на 08 счете ?( Новое здание).

Как отражать текущие коммунальные затраты , 76 счет, не 60?

Когда перейдет право пользования ППА? Спасибо .

Эксперт:

Вера С.

Дочерняя компания

Подскажите пожалуйста, открыли дочернюю компания на общем учете

Она подходит же под критерии малого бизнеса? так как учредитель нее юр. лицо.

Какие особенности у дочерних компаний в бух учете и отчетности.

Материнская компания будет передавать свою продукцию дочерке, это как обычная продажа или безвозмездная передача продукции?

Эксперт:

Надежда К.

Агентский договор

Я (ООО) выступает в роли принципала, поручаю агенту заключить договор от его имени на поставку тепла. Оплачивает все это мероприятие ООО - принципал. Документы на тепло выставляются на агента, каким образом я должна отразить у себя эти услуги. Агент так же является заказчиком строительства, а ООО подрядчиком(строителем). Как это все связать воедино между собой.

Эксперт:

Надежда К.

ИП на УСН доходы минус расходы приобретает земельный участок и здание на этом участке

ИП на УСН доходы минус расходы приобретает земельный участок и здание на этом участке. Цена оплачена с р/сч ИП, право собственности на физ лицо. Проводит реконструкцию и ремонт данного здания в течение года с целью дальнейшей перепродажи. Как правильно принять затраты на приобретение земли и здания?

Эксперт:

Надежда К.

Отражение бонуса в БУ и НУ покупателя

Добрый день! Поставщик по условиям договора предоставляет нам бонусы за выполнение плана закупок, оказания услуг по различным программам. Бонусы за первый квартал могут быть предоставлены в 3 квартале текущего года, а по результатам года в апреле-мае следующего года. По условиям предоставления бонус не изменяет стоимость товара. Наша организация не может применять упрощенные способы ведения учета. Подскажите как в нашем случае правильно отражать бонусы, полученные от Поставщика в БУ и НУ?

Эксперты:

Надежда К. и еще 1

Дата отражения не признанных должником санкций

Добрый день!

Организация на ОСНО отправила подрядчику претензию в сентябре 25 года , письмо пролежало на почте и вернулось в ноябре 25 года , так как подрядчик не получил его. Согласно п.3 ст 250 НК РФ сумма претензии является внереализационным доходом.

На какую дату необходимо отразить организации претензию в учете (налоговом и бухгалтерском) при отправке ее по почте, при условии , что подрядчик ее так и не получил?

Эксперт:

Сергей В.

41 счет - права на программы, срок действия по которым закончился

Мы реализуем права на программы для ЭВМ. Они отражены на 41 счета.

Есть ПО, срок действия которого закончился и нам надо его списать.

Проводка Д. 91 не принимаемые К. 41

Как документально оформить?

Должен быть приказ руководителя? Что должно быть указано в этом приказе?

Эксперт:

Надежда К.

Комплексная автоматизация 2, ручная операция, акт сверки

Здравствуйте.

1. Сотрудник бухгалтерии создала ручную операцию "Начисление НДФЛ за Октябрь 2025 для Контрагента 1"

Проводки: Дт 60.01 Кт 68.01.1

Сумма: 10 тыс. рублей.

Субконто "Мой договор" проставлено

2. Далее создает "Акт сверки взаиморасчетов по контрагенту "Контрагент 1" И туда НЕ попадает эта ручная операция.

Более того, документ с типом "ОперацияБух" нельзя вручную добавить в акт сверки.

Причем документы "Списание денежных средств", "Поступление услуг" с субконто "Мой договор" там уже есть, что логично.

3. Смысл добавления ручной операции в акт сверки не совсем понятен. Мы только НАЧИСЛИЛИ налог, а уже хотим видеть его в акте сверки. И вообще в акте сверки только РАСЧЕТНЫЕ документы должны же быть?

Вопросы:

1) Какова конечная цель действий сотрудника бухгалтерии?

2) Есть ли экономический смысл в добавлении этой проводки на 10 тыс. рублей в акт сверки? И как это сделать?

Спасибо.

Эксперт:

Надежда К.

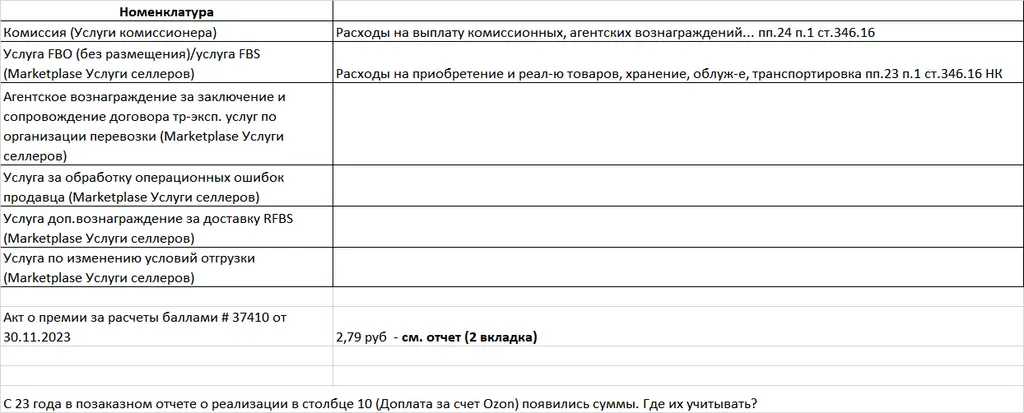

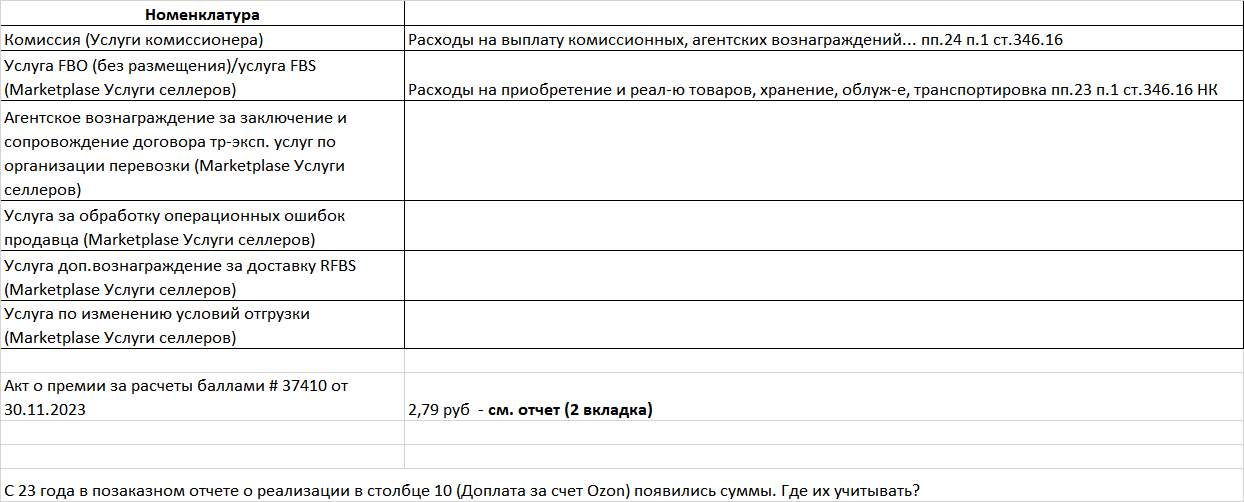

Как учесть услуги ОЗОНа при УСН 15%?

Здравствуйте, я уже спрашивала про ОЗОН, огромное спасибо за помощь, и снова обращаюсь к Вам: наша фирма продавала товары, но с нашего склада, доставка была нашими силами. Теперь в продолжение темы - за 2022-2024 годы нам были выставлены в УПД разные варианты оказанных ОЗОНом услуг. Просьба помочь разобраться.

Первые две строки их номенклатуры я отнесла на затраты по указанным статьям НК РФ. Прошу подсказать, куда отнести остальные затраты из таблички? Что и куда принимать, что не принимать?

Как правильно отразить сумму 2,79 руб. из Акта о премии за расчеты баллами? Это была разовая операция за несколько лет.

С 2023 года в Отчетах реализации появился столбец 10 "Доплата за счет ОЗОН". Эта сумма есть только в данном отчете. Я правильно понимаю, что для корректного ведения учета мы должны столбец 9 "Реализовано на сумму" складывать со столбцом 10 "Доплата за счет ОЗОН", и данная сумма будет отражаться у нас в бух. базе как налогооблагаемая база?

Спасибо!

Эксперт:

Татьяна П.