Что случилось?

Видимая стабильность курса рубля, снижение ставок по депозитам несколько уменьшило способы сохранения и преумножения капитала. В сентябре Банк России снизил ключевую ставку до 10%, и средняя ставка по вкладам (по 30 крупнейшим банкам страны) со сроком привлечения свыше 1 года, согласно данным ЦБ, упала с 8,93% в январе 2016 года до 6,97% в ноябре 2016 года. И тенденция по снижение ставок по депозитам может продолжиться.

Одновременно с этим, по оценке Сбербанка, население России в последние два года стало больше копить и меньше тратить: в 2015 году население откладывало 11,5% своих располагаемых доходов — это максимальный показатель за последние десять лет, а в 2016 году этот показатель составил 12%.

При этом «физлица увеличили свои сбережения, начали сокращать задолженность и избавляться от иностранной валюты, аккумулированной в 2014 году», — пишут экономисты. Большую часть сбережений население держит на счетах в банке или в виде наличных. Например, статистика Центробанка показывает, что банковские вклады россиян с 1 января 2016 г. по 1 января 2017 года выросли на 4,2% (с 23,2 трлн до 24,2 трлн руб.).

Как же сейчас преумножить свои сбережения, особенно не рискуя?

Можно по-прежнему относить деньги в банк и думать, что ваши вклады защищены. Во-первых, абсолютной гарантии сохранности денег даже в банках никто не даст. Мировая история уже знает случаи национализации вкладов и имущества населения, их замораживания и т. д. А времена таковы, что предсказывать будущее не берутся даже серьезные люди.

Если все так простоА во-вторых, те мизерные проценты, которые обещаны в банках, никак не покрывают даже инфляцию. То есть депозиты не только не приумножат ваши накопления, но и фактически уменьшат покупательскую способность денег. Ведь главное - это не сумма вклада и полученных процентов, а покупательская способность денег на “выходе” из банка.

Поэтому дальновидные инвесторы вкладывают свои деньги в другие инструменты, сопоставимые по надежности с банковскими вкладами, но с намного большей доходностью.

Открытие индивидуального инвестиционного счета1 может принести в несколько раз больший доход, чем любой депозит.

Именно поэтому объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. По данным на конец 2016 года в России открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС в 2015 году составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем превысил уже 12 миллиардов. В конце года традиционно происходит увеличение объемов денег на ИИС, так как в этот период выплачивают годовые премии, бонусы и 13-е зарплаты.

А почему вкладывать в ценные бумаги выгоднее, чем в банковские депозиты?

Банковские депозиты дают стабильный доход, но сейчас уже невысокий2. А тем, кто надеется, что ставка по банковским вкладам в 2017 году будет расти, Банк России недвусмысленно намекнул, что рассчитывать на это не стоит: «необходимо поддержание текущего уровня ключевой ставки до конца 2016 года, с возможностью ее снижения в I-II квартале 2017 года», считают в ЦБ.

Это значит, что с высокой вероятностью ставки по депозитам в банках уже к середине года (если не раньше) сползут еще ниже 3. Нефть растет, инфляция снижается, и держать ключевую ставку высокой Банку России нет смысла.

Если ставка по банковскому вкладу на уровне 5-6% вас устроит, дальше можете не читать.

Для всех остальных рассказываем, как эффективно «припарковать» деньги в этом году с гарантией надежности от государства и потенциальной доходностью до 29% годовых!

Как же получить такие высокие доходы?

Государственные облигации — наше всё! Если понижение ключевой ставки означает понижение ставок по вкладам, то по облигациям государственного займа (ОФЗ) картина принципиально иная — если ключевая ставка Банка России снижается, то повышается доходность по этим бумагам.

Например, ключевая ставка ЦБ РФ в начале года была 11%, сейчас она составляет 10%. Инвесторы, которые вложились в двадцатилетние ОФЗ в начале 2016 года, в конце года из-за снижения ставки на 1% получили доход порядка 15–16%. Если бы ставка снизилась на 2 %, то доход был бы в два раза больше.

Но почему у гособлигаций такая доходность, ведь ставка по купону у них на уровне 8-10%?

Все верно, ставка купонного дохода невысокая. Дело в том, что на ожиданиях снижения ключевой ставки растет стоимость самой облигации! В настоящий момент рыночная стоимость этих бумаг значительно ниже номинала, и при политике, которую сейчас проводит ЦБ, облигации имеют значительный потенциал доходности на горизонте от 2 лет — до 29% годовых (!). При этом ОФЗ под гарантии государства еще надежнее, чем банковские вклады!

Если все так просто, почему большинство предпочитает банковские вклады?

Дело в том, что далеко не каждый может самостоятельно собрать доходный портфель из облигаций, разобраться с ценами, которые могут меняться, сроками погашения и офертами, рассчитать купонный доход и общую доходность. Но заниматься этим не обязательно, если подключится к стратегии «Депозит+» — управляющие «ФИНАМа», крупнейшей российской частной инвестиционной группы, формируют портфель из федеральных облигаций с высокой чувствительностью к снижению процентных ставок.

Потенциальная доходность портфеля составит до 29% годовых — не только за счет купонных выплат, но и вследствие роста рыночной стоимости облигаций.

Но и это еще не все — доходность увеличивается, если облигации купить на средства, заведенные на индивидуальный инвестиционный счет. В этом случае инвестор получает гарантированный государством вычет в размере 13% от внесенных на счет средств и необлагаемый налогом доход по государственным облигациям!

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Есть два варианта налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). Например, за три года при инвестировании каждый год 400 тысяч рублей, можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций. Другой вариант – когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3-НДФЛ для подачи в налоговый орган. Ходить никуда не нужно, практически все происходит в режиме онлайн: и заполнение формы, и ее подача в налоговые органы.

Ведь индивидуальный налоговый счет постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок – важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

Какие еще советы можно дать консервативному инвестору, то есть тому, кого уже не устраивает банковский депозит, но кто не хочет рисковать?

Самое главное – выбрать хорошую инвестиционную компанию, с достойной репутацией и многолетним опытом работы на фондовом рынке. Далее важно понять, к какому доходу вы стремитесь исходя из реалий – суммы ваших инвестиций и максимально возможных процентов по ним. Лучше всего доверять своему инвестиционному партнеру, который заинтересован в вашем успехе. Ведь, рост ваших доходов обозначает и увеличение дохода вашего инвестиционного партнера – управляющей компании. Поэтому там всегда вам помогут правильно сформировать ваш инвестиционный портфель, оценить свои риски и спрогнозировать доходы.

1 Индивидуальный инвестиционный счет (ИИС) как институт инвестирования средств физических лиц начал действовать с 1 января 2015 г. ИИС предназначен для обособленного учета денежных средств, ценных бумаг клиента-физического лица на основании договора на брокерское обслуживание или договора доверительного управления. Особенностью ИИС является возможность использования налоговых вычетов. Налоговый вычет предоставляется в случае, если средства, внесенные на ИИС, будут выведены с него не ранее, чем через 3 года. При этом ограничений на движение средств, учитываемых на ИИС, по различным секторам финансового рынка (см. схему) не накладывается (Данные ЦБ РФ).

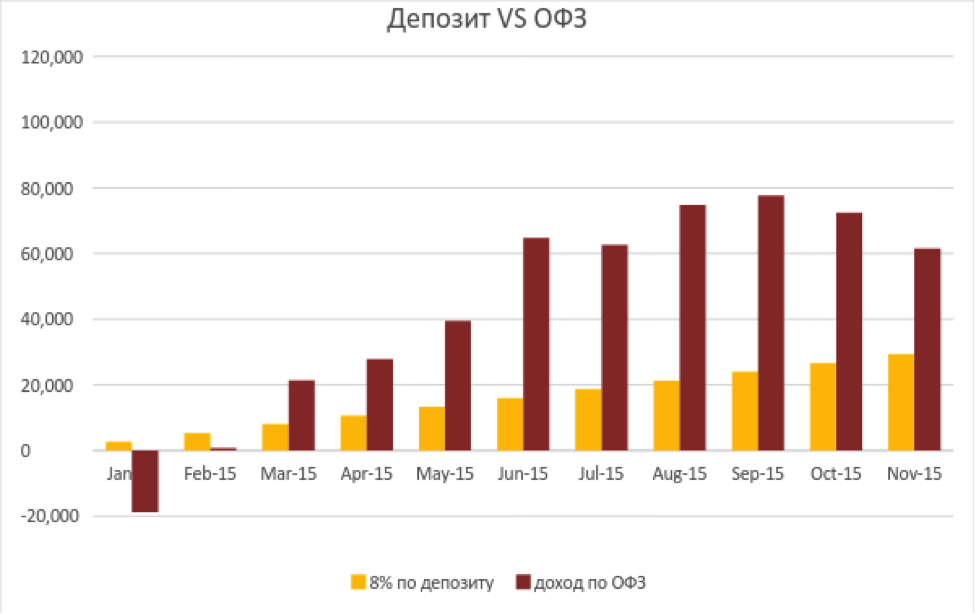

2 График сравнения депозита и облигациям государственного займа (ОФЗ).

Момент старта январь 2016 года.

Стартовая сумма 400 000 руб.

Депозит под ставку 8% годовых.

Покупка ОФЗ на счет ИИС.

3 Справочная информация.

Комментарии

14такую же хрень, на такое же прекрасное предложение.Аноним, почему это? Мне кажется, просто этим нужно уметь заниматься )