Вы уже ощутили как быстро всё меняется? Просто бешеная скорость изменений: меняется рынок, меняются условия ведения бизнеса, внутри компаний происходит перестройка процессов, обновляется база поставщиков, меняются логистические цепочки, каналы продаж, растут цены, систему доходов и расходов начинает «штормить», бизнесу сегодня приходится принимать новую жестокую реальность.

Кто-то сейчас в режиме выживания и растерян, кто-то пытается принять новые правила игры и адаптироваться, а кто-то уже нащупал точки роста, бежит и расширяет свои направления. Сама природа предпринимательства такая, как путешествие без страховки, элемент неопределенности и нестабильности присутствует всегда.

Опираясь на управленческий учет, владельцу бизнеса проще принимать эффективные управленческие решения, выявлять узкие места в компании, находить точки роста, контролировать ресурсы своей компании и рационально их использовать, анализировать свою деятельность. Именно управленческий учет и есть тот самый инструмент, который должен помогать бизнесом управлять.

Предприятие должно видеть прозрачную картину, сколько оно извлекает прибыли и за счет чего (какая именно бизнес-единица/подразделение/продукт/сотрудник и тд. её генерирует). Нам это нужно для того, чтобы мы могли системно бизнесом управлять опираясь на цифры и улучшать свои показатели.

Представим, что у нас есть одно юридическое лицо ООО «ОПТИМА», и в этом юридическом лице есть 3 магазина, все магазины находятся в разных городах, у каждого магазина разная экономика, эффективность и вклад прибыли в общую корзинку бизнеса.

Для того, чтобы увеличить эффективность каждого объекта, который генерит прибыль, нам нужно иметь представление о том, сколько прибыли дает каждый магазин, за счет чего мы получили такую прибыль, какая структура доходов и структура расходов магазина, бизнеса в целом.

Нам нужно оцифровать работу каждого, и нужна возможность сравнить результаты между собой. Поэтому начнём мы с вами с управленческого отчета о прибылях.

Для начала нам нужно оценить свой маржинальный доход (прибыль от продаж).

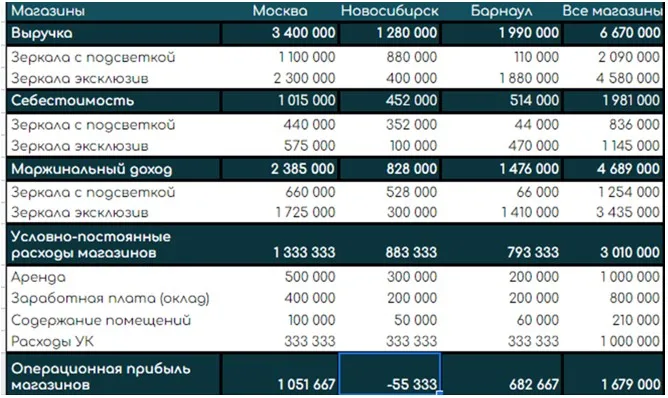

Допустим, мы продаем с вами зеркала. У нас в наличии есть разные изделия и мы для себя выделили 2 группы, в отчетности отразим выручку, себестоимость, маржинальный доход в разрезе номенклатурных групп, рассчитаем маржу в % и выделим структуру продаж в разрезе магазинов. Получаем следующий отчет:

Мы с вами видим, что больше всего маржинальной прибыли нагенерил магазин, который находится в Москве (2 385 000) — это 50,86% от общего объема, на втором месте у нас Барнаул (1 476 000) — 31,48%, а на третьем Новосибирск (828 000) — 17,66%. Для простоты примера я закладывала одинаковые цены реализации и себестоимость, поэтому тут сыграл фактор количества. В Москве было реализовано самое большое количество зеркал.

Теперь давайте посмотрим на маржинальный доход в разрезе номенклатурных групп. Самые маржинальные позиции — зеркала «эксклюзив», они дают нашему бизнесу 75% прибыли, а вот зеркала с подсветкой дают нам поменьше, всего 60%. Такая аналитика даёт нам понять, какие позиции имеют высокую маржинальность, а какие, напротив, низкую. Особое внимание следует уделить «зеркалам эксклюзив»: развивать и продвигать этот товар. Также можно подумать над тем, как у групп увеличить маржинальность — поработать с себестоимостью и ценой продажи.

Еще хотелось бы обратить ваше внимание на структуру продаж и соотнести её с товарными остатками в магазине. Зеркала с подсветкой лучше всего продаются в Москве (53%) и хуже всего в Барнауле (5%). Во-первых, нам нужно разобраться, почему так, это так ведет себя рынок или проблема в нас? А во-вторых, нужно проанализировать склады. Если в Барнауле склад укомплектован зеркалами с подсветкой, но они там плохо продаются (5% в структуре), то необходимо эти ресурсы перераспределить на склад Москвы: там эти товары будут оборачиваться намного быстрее. Зеркала «эксклюзив» дают 50% в Москве, и всего 9% в Новосибирске.

Часто на практике, в товарном бизнесе такая аналитика не ведется и владельцы бизнеса не видят, как вложенные деньги в склад работают, а еще бывает когда начинают возникать расходы, но оплачивает их не клиент, а мы из своей прибыли.

Почему так? Клиент приходит, например, в Новосибирский магазин и говорит: «Мне нужно зеркало с подсветкой№, мы видим, что в наличии оно есть в Барнауле и просим отправить оттуда. Возникают расходы на транспорт, т.к. мы с вами в этот момент «пожары тушим», а не занимаемся качественным планированием, эти самые расходы просто забывают включать допом в себестоимость, и мы несем эти расходы за счет своей прибыли.

Это первый момент, а второй момент: клиент не всегда готов ждать, пока оно там из Барнаула доедет, проще купить здесь и сейчас, но быстро. Если у вас торговые сети, ассортимент нужно постоянно отслеживать и анализировать. Важно учесть маржинальность, структуру продаж, укомплектованность складов, оборачиваемость товара в магазине, также важно внедрить систему неснижаемых остатков. Нужно рассчитать минимальный складской остаток и заточить систему учета, чтобы она сигналила нам о том, что товар пора уже заказывать — это нужно для поддержания ассортимента в наличии, планирования. Таким образом, мы повышаем эффективность.

Если мы живём в бардаке, у нас хорошо покупают зеркала, но мы всегда вспоминаем в последний момент о том, что их вообще-то надо бы заказать и привезти, они заканчиваются, а нам надо еще вчера было их отгрузить, бежим к соседям, берём втридорога, реализуем, зарабатываем гораздо меньше чем могли бы, если бы занимались планированием.

С доходами в общем и целом всё ясненько. А вот реальным камнем преткновения является деление расходов в отчетности.

Начнём, пожалуй, с того, что расходы бывают переменные, а бывают постоянные. И вот тут всегда начинается путаница. Давайте разбираться. Переменные расходы — это такие расходы, которые имеют зависимость от объема продаж и от объема производства. Зависимость=влияние. Например, у нас менеджеры по продажам получают зарплату помимо оклада, 1% от оборота, т.е. если у нас вырастет объем продаж, то он тянет за собой увеличение зарплаты менеджеров, спад продаж — уменьшает затрату. В этом месяце продали товар на 50 000 рублей, возникли расходы по зарплате менеджеров (1%) — 500 р. В следующем месяце продадут на 30 000 рублей, заплатите им 300 р.

С переменными расходами, в общем всё просто и всё понятно. А есть еще постоянные расходы. Постоянные зависимости и влияния не имеют. Например, содержание нашей управляющей компании (штат бухгалтеров, юристов, аренда их офиса и тд.) обходится нам в 1 000 000 ежемесячно. Наши продажи и наше производство вообще никак эту затрату не увеличивают и не уменьшают. Сегодня вы продали продукции на 700 000, а завтра на 0. Содержание УК как была 1 000 000 так и будет 1 000 000.

Как делить такие расходы на практике вызывает массу споров, кто-то старается придумать базу для распределения таких расходов и включить её в операционную прибыль магазина, мотивируя это тем что, ну, вот у нас прибыль генерят магазины, у нас есть УК и затраты на УК относятся ко всем магазинам, а значит, эти расходы должны включаться в расчет экономики магазина, дальше определяются базы распределения, например, пропорционально выручке, маржинальному доходу, количеству магазинов.

На мой взгляд это не корректно, и более того никакой логики в этом нет! Выручка, маржа, количество магазинов не оказывают никакого влияния на расходы УК. Сейчас я вам покажу, как при такой системе можно потерять деньги.

Если мы всё же решили сделать распределение, то сами создали путаницу. Какие риски существуют, если взять и распределить расходы, которые не относятся напрямую к деятельности магазина? Возьмем самый распространенный пример — распределим 1 000 000 пропорционально количеству наших магазинов (1 000 000/3=333 333). Получаем следующий отчет:

За счет закрытия таких расходов на магазин мы получили убыток в Новосибирске (-55 333). Если на протяжении длительного времени, магазин стабильно будет показывать убытки — примут решение его закрыть, но эффективное ли это решение? Отнюдь. Мы только что с вами потеряли 278 000.

Каждый магазин хоть какой-то вклад, но делает — и важно, чтобы в отчетности мы с вами увидели, сколько прибыли дает нам магазин в чистую (с прямыми доходами и расходами, которые он генерирует в процессе своей работы), а вот расходы на УК мы с вами выносим в отдельный раздел. Мы для чего считаем финансовый результат? Не для того, чтобы посмотреть на красивую табличку, а для того, чтобы финансовым результатом управлять.

Так вот закрыв магазин, который минусит, мы сократили источник покрытия расходов и увеличили нагрузку на другие магазины — сам расход никуда не пропал и его сумма никак не изменилась.

Новосибирский магазин на самом деле генерил прибыль, и свою долю в покрытие вносил. А мы взяли его и закрыли. Но постоянные расходы при этом не изменились вообще (не важно 1,3,5,15 магазинов — на УК мы будем тратить даже при 0 продажах 1 000 000 — нету зависимости, количество магазинов не влияет на эту затрату, потому что расходы УК от них не зависят). Эффективное это было решение? Нет!

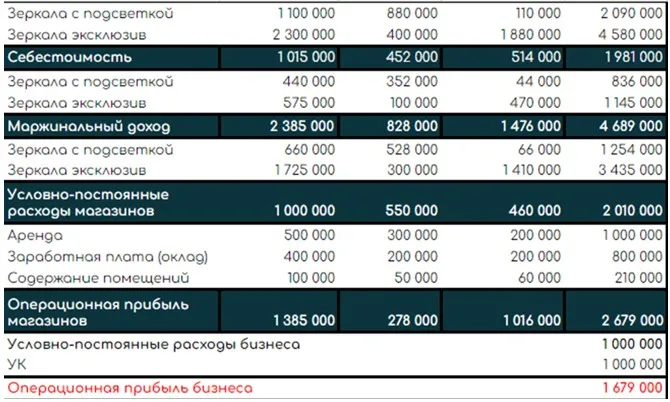

Корректный вариант отчетности выглядит так:

Тут мы с вами видим, что Новосибирск не убыточный, он нам даёт 278 000 на самом деле. Расходы на УК никуда не испарились, они располагаются в разделе ниже. Важно понимать, что объекты, которые генерят прибыль в вашем бизнесе все работают по разному и на это может влиять много факторов. Управленческая отчетность должна быть прозрачной. К условно-постоянным расходам магазина относятся только прямые расходы магазина (аренда помещения, окладная часть работников этого магазина и тд).

Дальше нужно играть с системой доходов и расходов самого магазина и подумать, а сколько он физически может сгенерить, что если мы маржой поиграем или сократим его условно-постоянные расходы? Что если мы там расширение ассортимента сделаем? А если мы повысим оборачиваемость товаров в этом магазине? Когда мы поработаем с тем, как вывести магазин на другой уровень мы и вклад в общую корзинку бизнеса увеличим. Самое важное — посчитать, сколько реально он приносит прибыли и почему столько.

Такой отчет о финансовых результатах мы легко очень можем трансформировать в расчеты двух точек безубыточности, первая — расскажет вам, сколько надо продать, чтобы затраты самого магазина отбить, вторая покажет, сколько нам надо продать по всем трём магазинам, чтобы покрыть уже расходы бизнеса в целом. Опираясь на это мы и будем строить планы продаж.

Сегодня мы с вами поговорили о том, как выстроить правильно управленческую отчетность, чтобы оценить работу магазина и бизнеса в целом.

Важно — то, что описано в статье касается не только розничных сетей, это касается всех компаний, у которых несколько объектов генерирующих прибыль. (это могут быть производственные площадки, филиалы, точки продаж и тд). Этот отчет показывает нам факт вашей деятельности, вторая ступенька — начать управлять ресурсами и показателями для достижения максимальной прибыли.

Начать дискуссию