Гид по обвинениям в искусственном дроблении бизнеса

Эксперты taxCOACH составили своё видение выводов и тенденций, исходя из анализа 350 арбитражных дел по дроблению.

Эксперты taxCOACH составили своё видение выводов и тенденций, исходя из анализа 350 арбитражных дел по дроблению.

Вот общая статистика:

самое большое количество претензий к производственной сфере, далее идут оптовая торговля, аренда имущества и монтажно-ремонтные работы;

средний размер взысканий по судебным решениям в 2019 году вырос на 75% до 52,9 млн. руб. на одного налогоплательщика (30,2 млн.р. в 2018);

все больше дел рассматривается в пользу налогового органа (72% - в 2018, 77,8% - в 2019);

рейтинг признаков дробления вырос с 20 пунктов до 30, появились новые лидеры по степени «убойности»;

налоговый орган и суды все чаще вникают в специфику и целостность производственных процессов (бизнес-процессов), очень внимательно анализируют движение финансов в группе, систему управления;

все чаще налогоплательщиков губит жадность и лень;

и, как и прежде, судебная защита бизнеса выглядит жалким мямленьем нашкодившего первоклассника.

Введение: а зачем?

Не будет для вас открытием, что налоговые органы, построив вполне эффективную систему администрирования НДС, перенесли фокус внимания на искусственное дробление бизнеса.

С 2017 года информационное поле периодически взрывается громкими судебными делами о дроблении, разделивших наблюдателей на два лагеря. Одни заявляют о прессинге на средний бизнес, который объективно не может вынести налогового бремени. Другие - о необходимости подобной борьбы в целях обеспечения условий свободной конкуренции. Нам понятны аргументы обеих сторон. Однако в действительности, мало кто из тех и других до конца понимает, что претензия в искусственном дроблении может быть предъявлена практически каждому бизнесу.

Ничем не подкрепленные и явно надуманные «франчайзинговые модели», бездумное использование набивших оскомину производственных кооперативов и компаний- пустышек под безНДСный рукав продаж (который не находит подкрепления в организационной структуре). Да и в целом, группы компаний, нашпигованные где-то подсмотренными инструментами вне всякой связи с реальными бизнес-процессами и системой управления.

Если приправить все это неуместными попытками скрыть взаимозависимость, там где она очевидна, и, одновременно, стремлением раскрыть всю реальную информацию банкам (вы же хотите нормальных условий кредитования), то получаем супчик, плохо перевариваемый судом. А заодно и девальвацию нормальных рабочих инструментов, которые вместо ожидаемого побочного эффекта в виде налоговой оптимизации становятся бонусным билетом в ад для вашего бизнеса, поскольку в 39% случаев за доначислениями по признакам искусственного дробления следует банкротство, со всеми вытекающими последствиями.

Еще один важный аспект. Юристами, аудиторами и консультантами написано немало материалов по теме. Но в подавляющем большинстве все сводится лишь к разбору «по косточкам» неких признаков опасного дробления, сформулированных ФНС в своих письмах. А это довольно плоская картина.

Безусловно, любая статистика врет. За исключением правдивой статистики Росстата. Но и польза от нее существенная. Можно нащупать правильный вектор, тональность, если угодно, попутно абстрагируясь от собственных убеждений…и лучшего подхода, чем подбить статистику арбитражной практики, мы не нашли.

Проведя сквозной анализ 350 арбитражных дел по теме дробления, мы пришли к весьма неожиданным выводам.

Например, в отличие от распространенного мнения, больше всего споров касается вовсе не розницы и общепита. С другой стороны, если уж пришли к общепиту, то и шансов отбиться у него практически нет. Далее. При упоминании дробления прежде всего на ум приходит обособление субъектов на специальных режимах налогообложения. Но увы, арбитражная практика указывает, что создание ООО на общей системе с уплатой НДС также может быть признано искусственным дроблением. И это не единичный факт.

В общем, проблема гораздо шире и неоднозначнее, чем кажется.

А есть и такие вопросы: а каков масштаб проблемы…так сказать в рублях? Сколько доначисляют в среднем? А кому? Какому субъекту в группе? И чем аргументируют?

Ну а самое поразительное открытие, которое мы сделали, в том, что во многих случаях, казалось бы даже вполне безобидных, налогоплательщику просто нечего противопоставить ФНС. Да, да. В материалах дела вообще отсутствуют какие-либо внятные контраргументы со стороны бизнеса. И основная причина - отсутствие элементарных способностей вовремя подумать, соотнести, внедрить и доделать. Также убийственный эффект усиливает обычная предпринимательская жаба жадность, когда неспособность вовремя остановиться в желании отжать максимум губит все многолетние усилия.

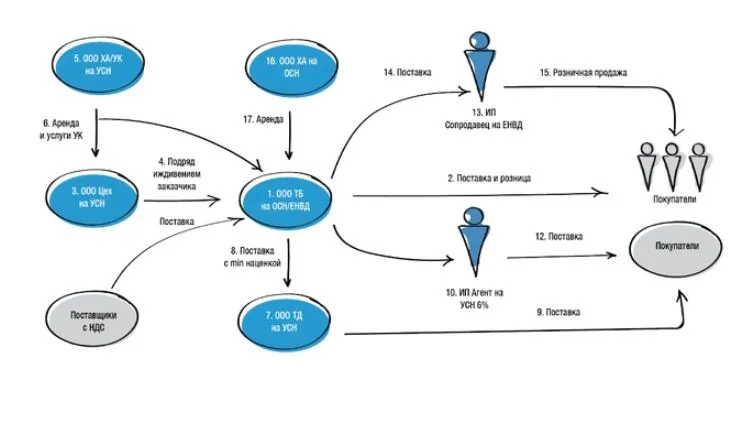

Часть 1. «Познай себя». Часто встречаемый налогоплательщик

Искусственное дробление - это создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика. Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@.

Однако ведение бизнеса от лица единственного субъекта - это исключение, нежели правило. Традиционная юридическая модель среднего бизнеса и логика рассуждений при ее построении примерно выглядит так:

(1-2) Бизнес начался с перепродажи товаров, необходимых как юридическим, так и физическим лицам. Создано одно ООО на ОСН (для оптовых продаж) и ЕНВД (для розничных).

(3) Компания окрепла и поняла, что сама может производить часть продаваемой продукции. Так появляется ООО «Цех» на УСН.

(4) Организация работы по договору подряда иждивением Заказчика позволяет переносить часть прибыли торгового дома в виде оплаты услуг цеха на УСН, при этом вычеты по НДС при закупе сырья остаются у ТД. Организация собственного производства потребовала покупки помещения и оборудования.

(5) В целях обеспечения имущественной безопасности значимые активы приобретены на новую компанию ООО Хранитель активов (ХА) на УСН.

(6) Поскольку количество юридических субъектов разрастается, «общие функции» (бухгалтерия, кадры, юристы) теперь сосредоточены так же в ООО ХА, которое оказывает управленческие услуги остальным компаниям. Проанализировав своих покупателей, руководители пришли к выводу, что 30% из них не нуждаются в вычетах по НДС.

(7) Так появилось ООО ТД на УСН, покупающее товар торгового дома с минимальной наценкой

(8) и поставляющее его тем же самым покупателям, но уже без НДС с конечной продажи.

(10) Следующим шагом развития стал выход в соседний регион, где интересы ТД представляет индивидуальный предприниматель (ИП) на УСН,

(11) с которым заключен агентский договор.

(12) Этот ИП организует поставку товара ТД. Розничное направление бизнеса также успешно развивается. Единственный минус - площади торговых помещений уже не укладываются в требуемые 150 кв. м. для ЕНВД.

(13) Так появляется ИП на вмененном налоге - соарендатор торговой площади,

(14) покупающий и

(15) продающий товар торгового дома в розницу. У каждого в аренде не более 150 кв. м. Следующим шагом становится приобретение новых активов. Однако старое ООО ХА уже не может быть собственником покупаемого имущества. Остаточная стоимость основных средств будет превышать установленное ограничение в 150 млн. Да и продавец применяет ОСН, поэтому покупка будет с «входным» НДС, который так нужен торговому дому.

(16) Так создается ООО ХА на ОСН, взявшее НДС к возмещению и

(17) далее сдающее активы в аренду ТД.

Уверены, что с той или иной степенью точности каждый может узнать себя. Вполне традиционная логика рассуждений и юридическая модель. Однако практически в каждом ее звене есть риск вменения искусственного дробления, если будет доказано, что единственная цель появления того или иного субъекта в группе - получение налоговой выгоды. Доказывая это, налоговый орган будет приводить доводы отсутствия самостоятельности субъектов в группе и наличия подконтрольности.

Основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций. Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

Часть 2. Часто встречаемые отрасли

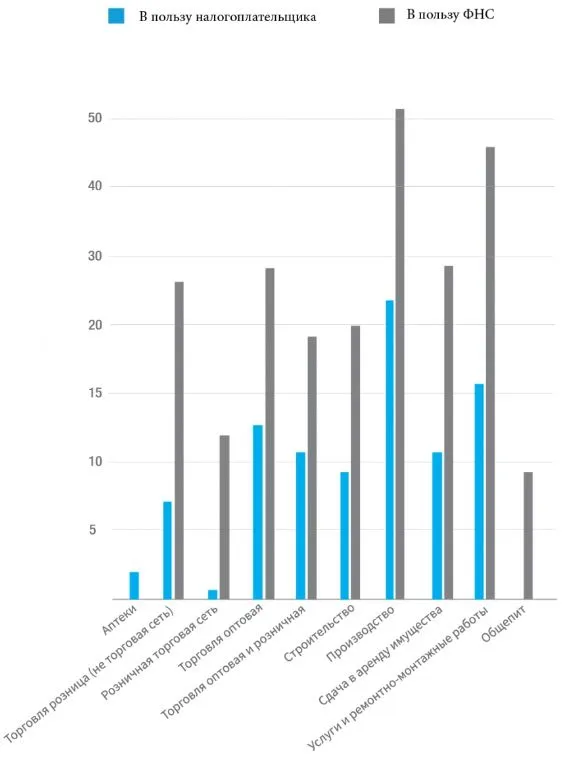

Повествуя об искусственном дроблении, мы не нарисовали модель сети продуктовой розницы или кафе. Поскольку практика свидетельствует о том, что больше всего споров касаются вовсе не их.

Так, проанализированные дела зачастую касались производственной сферы - 23%, оказания услуг и проведения ремонтно-монтажных работ (подряд) - почти 19%, 11% - оптовой торговли, и только 3,7% - сетевой розницы. Общепит набрал всего 2,6%, а аптечные сети, которые, действительно, сильно лихорадило два - три года назад, встретились всего в 1% дел.

Также большое количество претензий к сдаче имущества в аренду, где искусственное дробление происходит на уровне арендодателей (11,7%).

Очевидно, что риски налоговых претензий гораздо выше, чем кажется, и касаются абсолютно всех сфер деятельности. Искусственное дробление вменяется и тогда, когда налогоплательщиком на УСН создается «техническая» компания на НДС, чтобы принять налог к вычету/возмещению при приобретении имущества/сырья или его экспорте. Либо когда ИП (ЕНВД и ОСН) учреждает взаимозависимое ООО на УСН, чтобы оказать услуги, которые у этого ИП не подпадают под ЕНВД (Постановление Арбитражного суда Дальневосточного округа от 14 августа 2018 г. по делу № А59-4232/2017).

Заключение упрощенцем договора простого товарищества с подконтрольным лицом, чтобы выставить покупателю НДС и принять налог к вычету по соответствующему товару, также по мнению налогового органа является искусственным дроблением.

Часть 3. ТОП-30 признаков искусственного дробления

Часть, подходя к которой, читатель может подумать: «А меня это не касается, не докажут». Что ж, проверим.

Как мы уже говорили, Федеральная налоговая служба (ФНС), обобщив в 2017 году судебную практику по делам об искусственном дроблении, выделила некие признаки, доказывающие виновность налогоплательщика.

Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

ФНС сформулировала 17 признаков. Но вот беда. Во-первых, в судебной практике таких признаков значительно больше. А во-вторых, вообще непонятна убойная сила каждого признака в отдельности. То есть, как часто такой признак вменяется и с каким удельным весом кладется судом в основу решения не в пользу налогоплательщика.

В этом списке частоту упоминаний в делах мы игнорируем, чтобы исключить влияние профессиональных компетенций конкретных налоговых инспекторов. Глупо рассчитывать на то, что что-то не найдут в отношении таких признаков, наличие которых в суде не оставляет вам никаких шансов.

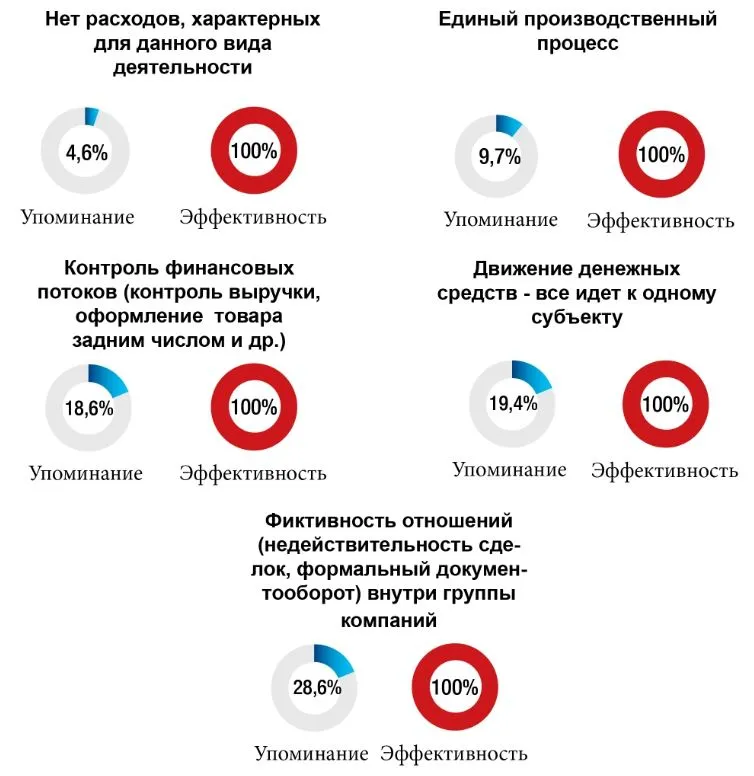

30. Нет расходов, обязательных для соответствующего вида деятельности.

Упоминается в 4,6%

Гарантия победы налогового органа 100%

Ранее уже упоминалось, что налоговые органы анализируют и наличие необходимых ресурсов, и несение расходов друг за друга в единой группе компаний. Мы специально выделили этот признак отдельно, поскольку он, как показывает практика, убивает наповал и, что самое главное, опять же свидетельствует о тщательном анализе налоговым органом реальных процессов.

(подряд) Привлеченная управляющая компания несла расходы только на заработную плату. Иные трансы (коммунальные, арендные платежи, закупка ТМЦ, канцелярских товаров и пр.) у контрагента налогоплательщика отсутствовали. Постановление АСО от 8 июля 2019 г. по делу №А53-20693/2018

(подряд) Сельхозпроизводитель на УСН (доходы-расходы) попытался увеличить свою расходную часть за счет оформления затрат в адрес других субъектов сельского хозяйства, у которых, однако, налоговый орган установил отсутствие техники, необходимой для производства зерна, отсутствие расходов на приобретение посевного материала, ГСМ, минеральных удобрений, аренды сельскохозяйственной техники, услуг по уборке сельскохозяйственных культур; отсутствие документов, подтверждающих фактическое перемещение зерна и т.п. Постановление АСО от 18 июня 2019 г. по делу №А63-9070/2018

29. Необоснованные платежи и перечисления в группе компаний. Необычные виды расчетов.

Упоминается в 4,9% дел. В 94% положено в основу решения против налогоплательщика.

Распространенная недоработка в моделях бизнеса: сэкономить налоги это полдела. Деньги нужны в операционном секторе или в кармане у собственника. Отсутствие сбалансированной и логичной системы рефинансирования способно погубить любую «схему».

(аренда недвижимости) Денежные средства в группе компаний перечислялись между субъектами с основаниями платежей «погашение векселей» и «погашение займов». Постановление АСО от 5 февраля 2019 г. по делу №А40-195593/2017

(услуги) ООО на ОСН привлекло ИП для оказания транспортных услуг, при этом предварительно передав ему в пользование транспортные средства. Дополнительным доказательством формальности отношений послужили регулярные возвраты ИП займов взаимозависимым налогоплательщику лицам, которые ИП якобы до этого всегда получал наличными средствами.Постановление АСО от 27 июня 2019 г. по делу №А76-33485/2018

(общепит) Займы между компаниями группы закрывались взаимозачетами по аренде.Постановление АСО от 17 мая 2019 г. по делу №А65-27699/2018

(аренда имущества) ИП в целях сохранения УСН оформлял фактическую выручку от аренды недвижимости в виде продажи подконтрольным арендаторам собственных векселей, курсирующих дальше между взаимозависимыми компаниями.Постановление АСО от 23 июля 2018 г. по делу №А40-169185/2016

(общепит) Компании сети фастфуда регулярно оказывали друг другу финансовую помощь в виде предоставления беспроцентных денежных займов.Постановление АСО от 7 июня 2018 г. по делу №А32-44581/2017

28. Нарушения и «нестыковки» в бухгалтерском и налоговом учете контрагентов в части отражения отношений между ними. New

Упоминается в 6,6% делах. В 91% положено в основу решения.

Еще одно следствие объективно высокой сложности полной имитации отношений в группе компаний. Очень велик человеческий фактор. Отсюда и нестыковка дат совершения операций, неотражение выручки и/или расходов у контрагентов. Другие примеры - в принципе отсутствие должной юридической упаковки отношений в группе, где налоговых доначислений можно было бы избежать, выбрав нужную договорную форму.

(производство) Несколько комиссионеров на спец. режимах реализовывали продукцию ювелирной фабрики. Налоговый орган установил, что часть товара конечному покупателю продана была ранее, чем этот товар поступил от фабрики комиссионеру. Постановление АСО от 27 марта 2019 г. по делу №А41-48348/2017;

(розничная торговля) ИП занимался розничной торговлей, в том числе через группу в социальной интернет-сети. Денежные средства от интернет-продаж поступали на счета его взаимозависимых физических лиц, но не учитывались в его выручке. Постановление АСО от 7 июня 2018 г. по делу №А26-7023/2017;

(оптовая и розничная торговля) Реализация товара между субъектами группы оформлялась уже после конечных продаж товара потребителям. Одновременно деление товара на складе шло по наименованию, но не по его собственнику, чему не было никакого разумного объяснения.Постановление АСО от 15 ноября 2018 г. по делу №А42-7696/2017;

(производство) Отсутствовал раздельный учет собственной молочной продукции и продукции, изготовленной по договору переработки давальческого сырья компаний и на УСН. Постановление АСО от 6 марта 2018 г. по делу №А46-16687/2016

27. Создание новых субъектов ГК приводит к снижению рентабельности производства и прибыли.

Упоминается в 6% делах. В 95% положено в основу решения.

(аренда имущества) По итогу реорганизации налогоплательщика (ОСН) в форме выделения создано ООО (на УСН), получившие существенные активы реорганизованной компании. Суд установил, что целью создания ООО и передачи ему основных средств являлось увеличение расходов налогоплательщика в виде арендных платежей при неизменности пользования техникой своими же работниками. Действия сторон привели к уменьшению налогооблагаемой прибыли налогоплательщика. Постановление АСО от 22 января 2018 г. по делу №А05-9428/2016;

(производство) Привлечение управляющей компании многократно увеличило затраты налогоплательщика. Постановление АСО от 25 декабря 2018 г. по делу №А32-7239/2017;

(оптовая торговля) Перепродажа товара компаниями на УСН уменьшила рентабельность продаж налогоплательщика на ОСН. Постановление АСО от 11 апреля 2019 г. по делу №А70-11605/2018

26. Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Упоминается в 7,1% делах. В 92% кладется в основу решения против налогоплательщика.

(производство) Компания-дилер пивного производителя применяла ОСН. Однако параллельно продажи велись через две организации на УСН, если конечному покупателю не требовались вычеты по НДС. Суды установили, что эти организации вели свою деятельность поочередно, и при приближении показателей размера выручки от реализации продукции одной из «технических» организаций к предельному значению, деятельность переводилась на вторую компанию. Это позволяло применять более выгодную УСН, а налогоплательщик минимизировал свои обязательства по НДС и налогу на прибыль. При этом товар отгружался налогоплательщиком «техническим» компаниям с минимальной наценкой в 2,7-3%, в то время как иным покупателям товар отпускался с наценкой не менее 6% и выше. Постановление АСО от 3 августа 2018 г. по делу №А48-2167/2017

(оптовая торговля) ООО на УСН для экспортных продаж использовало подконтрольную компанию на ОСН, переоформив на это лицо свои контракты с иностранными покупателями. На этом основании налоговый орган отказал в налоговых вычетах экспортеру при камеральной проверке декларации по НДС. Постановление АСО от 23 августа 2018 г. по делу №А66-3666/2016

(розничная торговля и услуги) Налогоплательщик продавал транспортные средства и выполнял ремонтные работы в зависимости от потребности у клиентов в вычетах по НДС. Для безНДСной реализации функционировали подконтрольные лица на УСН. Налоговый орган доказал, что фактическим распределением заказов занимались сотрудники компании на ОСН. Постановление АСО от 18 апреля 2019 г. по делу №А55-11094/2018

25. Произвольное движение товара в группе компаний.

Упоминается в 7,7% делах. В 93% положено в основу решения.

(розничная торговля) Традиционная проблема этой сферы: неформальное перемещение товара между магазинами, перемешивание товара на торговых площадях у соседствующих якобы независимых предпринимателей и т.п. Постановления АСО от 24 августа 2017 г. по делу №А76-8247/2016; от 17 августа 2017 г. по делу №А71-2908/2016; от 13 июля 2017 г. по делу №А71-3194/2016; от 21 мая 2018 г. по делу №А27-10485/2017;

(общепит) В сети фастфуда было предусмотрено внутреннее перемещение остатков продукции, основных средств без оформления сделок купли - продажи. Постановление АСО от 7 июня 2018 г. по делу №А32-44581/2017;

(производство) Собственная продукция налогоплательщика никак не обособлялась от продукции компаний-давальцев на УСН.Постановление АСО от 6 марта 2018 г. по делу №А46-16687/2016;

24. Нет конструктивного разделения площадей.

Встречается в 8,3% дел, в 96% использовано против налогоплательщика.

Опять же традиционная проблема розничной торговли и общепита, пытающихся уместиться на 150 кв. м. в целях применения ЕНВД.

(розничная торговля) Типичная ситуация: магазин слишком большой и предприниматель решает «поделить» его со своим товарищем. Однако отсутствие фактического разделения помещения, а также опросы работников, «номинальное» поведение товарища и т.д. ярко демонстрируют формальность действий налогоплательщика.Постановления АСО от 11 декабря 2017 г. по делу №А73-17635/2015; от 24 августа 2017 г. по делу №А76-8247/2016; от 21 августа 2017 г. по делу №А53-25835/2016; Постановления АСО от 11 декабря 2017 г. по делу №А73-17635/2015; от 24 августа 2017 г. по делу №А76-8247/2016; от 21 августа 2017 г. по делу №А53-25835/2016;

(общепит) Кафе попыталось урезать свою фактическую площадь, оформив аренду «стороннему» ООО под магазин. Однако работники в своих опросах сообщили налоговому органу, что кафе работало на всей площади.Постановление АСО от 21 августа 2017 г. №А56-45686/2016;

(общепит) Распространенная схема оформления бара на одно ООО, а зал обслуживания на другое ООО не помогло отбиться от вменения искусственного дробления.Постановление АСО от 17 мая 2019 г. по делу №А65-27699/2018.

23. Использование имущества без договора.

Упоминается в 10,3% делах. В решениях суда против налогоплательщика - 89%.

Если заявляете о самостоятельности вашего контрагента, то почему оказываются неоформленными все взаимоотношения с ним как с реально независимым лицом? Отсутствие, например, договорных оснований для использования его имущества, гарантировано будет негативно воспринято и налоговым органом, и судом.

(оптовая торговля) Две торговые компании на УСН вели свою деятельность в помещениях, принадлежащих бенефициару бизнеса и официально используемых его основной компанией-налогоплательщиком. При этом право пользования как этим помещением, так и остальным оборудованием (погрузочная техника, транспорт) юридически никак оформлено не было. Постановление АСО от 16 октября 2017 г. по делу №А42-6484/2016;

(услуги) Все взаимозависимые организации на УСН осуществляли один вид деятельности, находились по одному юридическому адресу, использовали одни и те же помещения и кадровый персонал, использовали одну и ту же технику. Но договоры на аренду территории для стоянки автомобилей и размещения склада были только у одной компании. Постановление АСО от 16 октября 2017 г. по делу №А42-6484/2016;

(производство, розничная торговля) ИП-бенефициар изготавливал продукцию и реализовывал ее через сеть подконтрольных ему компаний на спец. режимах. При этом общества безвозмездно пользовались имуществом этого ИП. Постановление АСО от 27 марта 2019 г. по делу №А41-48348/2017;

(розничная торговля) Договор аренды был, но не позволял идентифицировать сдаваемое в аренду имущество. Постановление АСО от 11 декабря 2017 г. по делу №А73-17635/2015.

22. Налогоплательщики, участники и/или управленцы являются выгодоприобретателями схемы.

Упоминается в 11,4% делах. В 82,5% положено в основу решения.

(услуги) Инспекцией доказано суду, что всей деятельностью фактически управлял ИП, раздробивший бизнес на несколько субъектов в целях применения ЕВНД, оказывая гостиничные услуги. Примечательно, что управление денежными средствами субъектов осуществлялось с одного IP-адреса и MAK-адреса. Постановление АСО от 26 марта 2018 г. по делу №А53-235/2016;

(розничная торговля) Распоряжение денежными средствами (поступившими на счет 50 «Касса») взаимозависимых обществ и ИП осуществлялось руководителем-конечным бенефициаром, в том числе путем выдачи ему денежных средств из кассы с основанием «в подотчет». Так были получены и не возвращены 106 млн. руб. Постановление АСО от 25 декабря 2018 г. по делу №А27-27939/2017.

21. Единый производственный процесс.

Встречается в 9,7% дел, в 100% использовано против налогоплательщика.

Этот признак больше традиционная проблема производственной сферы. Хотя встречается и в розничной торговле.(Постановление АСО от 3 августа 2018 г. по делу №А48-2167/2017) В любом случае, во внимательном подходе налогового органа и в детской наивности некоторых налогоплательщиков сомнений не остается.

(производство) Общество и предприниматели имели один общий склад продовольственных товаров, один склад промышленных товаров, один холодильник, одну яйцебитную, одно помещение экспедиции с погрузочными окнами, один абонентский ящик в банке на всех. Работа по сбыту готовой продукции хлебопечения, кондитерской продукции велась единой службой сбыта. Предрейсовые осмотры водителей осуществлялись одним медицинским работником в одном месте, в одно время, регистрировались в один общий журнал осмотров. Постановление АСО от 3 августа 2018 г. по делу №А48-2167/2017;

(строительство, аренда имущества) Общество создало подконтрольное ООО на УСН, наделила его своим имуществом (недвижимость, транспорт, оборудование), которое затем взяло в аренду. Суд установил, что взаимозависимые и аффилированные организации являлись частью единого производственного процесса и не могли самостоятельно без участия налогоплательщика вести производственную деятельность. Постановление АСО от 28 сентября 2017 г. по делу №А51-15021/20158;

(производство) ИП на ОСН создал ООО на УСН, передал ему имущество в аренду и перевел на него деятельность под УСН. Налоговые органы доказали суду единство производственного процесса, причем на основании пояснений самого предпринимателя (от аренды лесного участка до реализации изготовленного пиломатериала покупателям) ничего не изменилось. Постановление АСО от 15 марта 2018 г. по делу №А28-244/2017;

(оптовая торговля, розничная торговля) Суды установили, что только вместе компании группы могли вести оптовую торговлю. По отдельности они были неполноценны. Постановление АСО от 15 ноября 2018 г. по делу N А42-7696/2017.

20. Отсутствие должного оформления первичных документов, опосредующих отношения с контрагентами.

Упоминается в 10,6% делах. В 94,6% положено в основу решения.

(услуги) Из сравнительного анализа дополнительных соглашений к договорам, заключенным налогоплательщиком со своими контрагентами на УСН (дат, часов, дней), следует, что у ИП не было физической возможности выполнить тот объем работ, который указан в данных документах за 1 день, учитывая, что он исполнял трудовые обязанности в интересах самого налогоплательщика в качестве эксперта и директора. Постановление АСО от 26 сентября 2017 г. по делу №А07-23019/2016;

(оптовая торговля) В распоряжении налогового органа оказались как реальные счета-фактуры между производителем, налогоплательщиком и конечными покупателями, так и идентичные этим (тоннаж, даты, номера транспортных средств, реквизиты договоров) счета-фактуры уже с подконтрольным промежуточным ИП на ОСН (экономия по налогу с дохода). Постановление АСО от 18 марта 2019 г. по делу №А76-4195/2018;

(производство) Заявляя, что деятельность ведется в рамках договора простого товарищества, компании группы никак не оформили внесение в совместную деятельность обязательных для этого случая вкладов. Постановление АСО от 27 июня 2019 г. по делу №А76-33485/2018.

19. Общие представители.

Упоминается в 11,4% делах. В 90% кладется в основу решения против налогоплательщика.

(производство) Представителями в банках при осуществлении расчетов были одни и те же лица; при представлении налоговой отчетности Обществом указывался один и тот же номер телефона. Обе производственные компании применяли УСН в целях разделения выручки. Постановление АСО от 19 декабря 2018 г. по делу №А70-3378/2018;

(общепит) У ИП и его подконтрольного ООО и родственника-предпринимателя на спец. режимах были оформлены доверенности на одни и те же лица. Постановление АСО от 7 июля 2017 г. по делу №А53-5300/2016;

(производство) Производитель на ОСН и его покупатель на УСН имели одних представителей. Постановление АСО от 8 февраля 2019 г. по делу №А21-11751/2017;

(оптовая торговля) Основной ИП имел доверенности от подконтрольных предпринимателей на спец. режимах. Постановление АСО от 21 февраля 2019 г. №А05-13684/2017.

18. Создание схемы перед расширением бизнеса (мощности, персонала и т.д.).

Упоминается в 11,3% делах. В 90% кладется в основу решения против налогоплательщика.

(общепит) По мере появления новых точек общепита, создавались новые компании в группе, полностью подконтрольные одним и тем же лицам.Постановление АСО от 7 июня 2018 г. по делу №А32-44581/2017;

(оптовая торговля) В ходе развития бизнеса последовательно появилось три компании на УСН, работающие в итоге на одной территории, имевшие общий персонал, количество которого превышало установленные лимиты по спец. режиму.Постановление АСО от 16 октября 2017 г. по делу №А42-6484/2016;

(услуги) Для сохранения права на ЕНВД новые автомобили приобретались на вновь созданное ООО. Постановление АСО от 14 августа 2017 г. по делу №А53-16075/2016

(строительство) По мере роста выручки и прибыли основной компании на ОСН, привлекались подконтрольные общества на УСН, выводящие на себя часть прибыли. Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017

17. Показатели субъектов ГК близки к предельным значениям для применения спецрежимов.

Упоминается в 14,9% делах. В 92% кладется в основу решения.

(производство) Как только компания приблизилась к предельному для УСН порогу по выручке, было создано второе ООО, фактически ведущее ту же самую деятельность на тех же площадях.Постановление АСО от 19 декабря 2018 г. по делу № А70-3378/2018;

(услуги) Взаимозависимые ООО и ИП оказывали гостиничные услуги и услуги общественного питания. Однако фактически деятельность вело одно ООО, которое таким образом утратило право на применение ЕНВД (так как в сумме использовало более 500 кв.м для гостиницы и 150 кв. м. для общественного питания). Доказывая это, налоговый орган опирался на допросы сотрудников, информацию с сайта гостиницы, правила предоставления услуг гостиницы. Постановление АСО от 13 декабря 2018 г. по делу №А43-10596/2017;

(строительство) Выручка подрядных организаций на УСН регулировалась в зависимости от приближения их к установленным лимитам. Зависшая задолженность налогоплательщика перед упрощенцами достигла 1 млрд. руб. Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017;

(подряд) Численный состав сотрудников подрядчиков на спец. режимах приближался к критическим показателям для УСН в 100 человек. Постановление АСО от от 10 февраля 2018 г. по делу N А50-10873/2017;

(общепит) Налогоплательщик и не скрывал, что включение в модель новых субъектов преследовало цель уместиться на УСН по численности персонала. Подобную откровенность суды не оценили. Постановление АСО от 22 июля 2019 г. по делу №А32-46644/2017.

16. Единый администартивно-хозяйственный центр в ГК (управляющая компания).

Упоминается в 19,4% делах. В решениях суда против налогоплательщика - 82%.

(подряд) Общее управление, бухучет, общий товарный знак и единая кадровая политика. Постановление АСО от 22 января 2018 г. по делу №А05-9428/2016;

(розничная торговля) Общество фактически управляло подконтрольными организациями и индивидуальными предпринимателями, безвозмездно осуществляло часть их функций: кадровое делопроизводство, распоряжения денежными средствами, возможность распоряжения имуществом подконтрольных обществ и т.д.Постановление АСО от 25 декабря 2018 г. по делу №А27-27939/2017.

15. ИП в группе компаний - действующие или бывшие сотрудники, родственники, учредители.

Упоминается в 19,4% делах. В 85% положено в основу решения.

Этот признак мы специально выделили отдельно, не включив его во «взаимозависимость». Основная причина этого - рост количества использования подконтрольных предпринимателей (из-за более низкой в конечном счете налоговой нагрузки и, как следствие, стоимости наличных средств). Бизнес бежит именно туда, куда его загоняют. Туда, куда радостно и бодро зовут налоговые «копперфильды». И при этом туда, где уже давно ждут. Поэтому 25 предпринимателей в группе компаний никак не спасут ситуацию, если вы зарабатываете только на неуплаченных налогах, не оптимизируя свои процессы и систему управления.

(производство) Хлебокомбинат, желая остаться на УСН, производство части продукции оформлял от лица предпринимателей, состоявших с ним же в трудовых отношениях. Постановление АСО от 17 апреля 2019 г. по делу №А13-13943/2015;

(подряд) Компания на ОСН для выполнения сварочных работ привлекала предпринимателя на УСН - своего бывшего работника. Ситуация отягощена фактами ремонта оборудования ИП за счет основного ООО и наличием задолженностей в отношениях между ними. Постановление АСО от 13 марта 2019 г. по делу №А71-48/2018;

(оптовая торговля) Пиломатериалы реализовывались предпринимателю на УСН, одновременно занимавшему должность бухгалтера компании-продавца на ОСНПостановление АСО от 15 июля 2019 г. по делу №А50-27918/2018.

14. Изменение экономических результатов субъектов группы компаний и получение налоговой выгоды (влияние взаимозависимости на отношения внутри ГК).

Упоминается в 20,3% делах. В 90,1% кладется в основу решения.

(производство) Сопоставление размера доходов до регистрации «дублирующей» компании и после регистрации свидетельствует о резком снижении доходов налогоплательщика. Постановление АСО от 19 декабря 2018 г. по делу №А70-3378/2018;

(услуги) Оказание идентичных услуг обществом и взаимозависимым ИП позволило применять обоим субъектам УСН. В данном случае взаимозависимость несомненно оказала влияние на условия и финансово-экономические результаты их деятельности. Постановление АСО от 22 января 2018 г. по делу №А70-5924/2017.

13. Контроль финансовых потоков одним лицом (лицами).

Встретилось 18,6% дел и в 100% использовано против налогоплательщика.

(оказание услуг) ИП на ОСН занимался продажей ГСМ. Одновременно сдавал подконтрольному ООО транспортные средства для оказания соответствующих услуг на ЕНВД. Однако НДС-ные расходы, касающиеся транспорта, учитывал в своем налогообложении. Инспекция посчитала дробление искусственным, направленным именно на обеспечение возможности получения вычетов по НДС, чего не было бы при самостоятельном оказании транспортных услуг. Доказательствами «схемы» помимо прочего было то, что ИП является единственным лицом, которое фактически вправе осуществлять оперативное управление счетом ООО. В карточке с образцами подписей и оттиска печати ООО, единственным владельцем счета является ИП. Постановление АСО от 4 апреля 2018 г. по делу №А57-7249/2017;

(производство) Правом распоряжения денежными средствами на расчетных счетах трех организаций обладали одни и те же лица. Постановление АСО от 24 мая 2018 г. по делу №А49-2404/2017. - (оптовая торговля) Единый закуп при реализации товара через несколько подконтрольных ООО. Продажа товара внутри группы компаний оформлялась после того, как товар был реализован зависимой ООО конечному покупателю. Соответственно, заключение договоров и движение денежных средств внутри ГК носило искусственный характер. Постановление АСО от 18 марта 2019 г. по делу №А76-4195/2018

(оптовая торговля) Снятие денежных средств со счета ИП-перепродавца на УСН осуществляли сотрудники ООО-налогоплательщика. Постановление АСО от 18 марта 2019 г. по делу №А76-4195/2018.

12. Движение средств - все идет к одному субъекту.

Упоминается в 19,4% делах. Вероятность того, что суд поддержит инспекцию - 100%.

Как и прежде - один из самых убийственных признаков при его доказанности. И да, не факт, что управление фин. потоками и их аккумулирование осуществляется одним и тем же лицом. Поэтому этот признак указывается отдельно.

(розничная торговля) Вся выручка ряда предпринимателей, разделивших между собой площадь торгового зала магазинов бытовой техники, в итоге оказывалась у одного ИП. При этом площади торгового зала конструктивно не были обособлены друг от друга, действовали как единый объект торговли с общей организационной структурой (единые трудовые ресурсы, единый товарооборот, общие денежные расчеты). Постановление АСО от 21 мая 2018 г. по делу №А27-10485/2017;

(услуги) Суд установил создание сторонами схемы взаимоотношений, при которой общество передает в аренду предпринимателю 20 транспортных средств с уплатой арендной платы за проверяемый период в размере чуть более 4 млн. рублей, которые, в свою очередь, сразу переданы предпринимателем обратно обществу для использования по договору оказания транспортных услуг и с уплатой обществом в пользу предпринимателя 35,5 млн. рублей. Доход, перечисленный на личный счет предпринимателя, составил 13 млн. рублей. Постановление АСО от 2 марта 2018 г. по делу №А53-11722/2017;

(оптовая торговля) Подконтрольный ИП-перепродавец на полученную выручку купил банковские векселя, затем якобы продал их за наличные акционеру налогоплательщика - поставщика этого ИП. Впоследствии акционер векселя внес в общество в виде вклада в имущество. Постановление АСО от 18 марта 2019 г. по делу №А76-4195/2018;

(производство) Установив формальное разделение выручки между налогоплательщиком на ОСН и взаимозависимыми компаниями на УСН, налоговые органы также доказали передачу 90% выручки упрощенцев бенефициару бизнеса-руководителю налогоплательщика в виде займов. Постановление АСО от 17 января 2019 г. по делу №А21-8518/2017.

11. Участники схемы являются единственными поставщиками друг для друга. Общие покупатели.

Упоминается в 22,9% делах. В 91,3% положено в основу решения.

(аренда имущества) Арендодатель техники получал выручку только от налогоплательщика, оказывал услуги (аренда имущества) только ему, взаимодействовал исключительно только с налогоплательщиком и не имел иных деловых партнеров.Постановление ААСО от 22 января 2018 г. по делу №А05-9428/2016;

(подряд) Взаимозависимые и контролируемые подрядчики на УСН работали только с налогоплательщиком. Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017; (розничная торговля) У ряда ИП, раздробивших между собой площадь торгового зала магазина бытовой техники, были одинаковые поставщики. Постановление АСО от 21 мая 2018 г. по делу №А27-10485/2017;

(оптовая торговля) Налогоплательщик на ОСН был единственным поставщиком для ИП-перепродавца на НДФЛ. Постановление АСО от 18 марта 2019 г. по делу №А76-4195/2018.

Переходим к самым популярным критериям у налоговиков и судей одновременно. В порядке возрастания их убойной силы.

10. Несение расходов участниками схемы друг за друга.

Упоминается в 23,7% делах. В 91,6% кладется в основу решения против налогоплательщика.

Опять же, следствие «минимизации затрат на поддержание схемы», в итоге убеждающее суд в злонамеренности действий налогоплательщика.

(оптовая торговля) Оплату услуг ЗАО «ПФ «СКБ Контур» в интересах субъектов группы осуществлял налогоплательщик (ОСН). Стоимость предоставления услуг по пользованию системой «Контур-Экстерн» дилерам налогоплательщика на УСН не предъявлялась и в доходы от реализации не включалась, оплата данных услуг от контрагентов не поступала.Постановление АСО от 19 марта 2018 г. №А31-181/2015;

(розничная торговля) Торговые площади были поделены между ООО и ИП. Затраты на охрану, на вывоз и утилизацию мусора, на услуги связи осуществлял один ИП, возмещения от ООО не было. В свою очередь, расчеты за обслуживание контрольно-кассовой техники и ремонт производились только от имени ООО. При этом ведение учета осуществлялось в одном месте, с использованием одних компьютерных программ; установлен один режим рабочего времени; контактная информация единая - общий адрес и номер телефона; общее управление и контроль осуществлялись лично ИП. Применялась единая кадровая политика, формальное распределение сотрудников между двумя работодателями; наличие идентичных контрагентов, общего представителя по доверенностям. Постановление АСО от 16 октября 2018 г. по делу №А75-16893/2017;

(оптовая торговля) Три компании на УСН торговали алкоголем на одной территории. При это оплату канцелярских товаров проводила только одна компания.Постановление АСО от 16 октября 2017 г. по делу №А42-6484/2016;

(розничная торговля) Кассовая техника приобреталась сотрудниками основного ООО, поставляющего товары якобы независимым субъектам розничной сети. Постановление АСО от 25 декабря 2018 г. по делу №А27-27939/2017;

(услуги) Компания налогоплательщик несла коммунальные расходы за своего контрагента на УСН. Постановление АСО от 15 марта 2019 г. по делу №А75-3674/2018;

(производство) Расходы на содержание склада и доставку товара до покупателя фактически нес налогоплательщик, а не его промежуточный покупатель ИП на УСН. Постановление АСО от 18 февраля 2019 г. по делу №А07-36451/2017.

9. Наличие задолженностей в группе компаний.

Упоминается в 24,3% делах. В 89,4% положено в основу решения.

(строительство) Налогоплательщик на ОСН задолжал пяти подконтрольным подрядчикам на УСН более 1 млрд. рублей за три года. Очевидно, что в случае погашения задолженности они бы утратили право на спец. режим. При этом сам налогоплательщик свои налоговые обязательства за счет оформления подрядных работ от имени этих копаний скорректировал. Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017;

(аренда имущество) Налоговым органом доказано искусственное создание взаимозависимых налогоплательщику компаний - собственников имущества. Аренда направлена на завышение расходов по налогу на прибыль. Одним из доводов фиктивности - наличие кредиторской задолженности перед арендодателями. Постановление АСО от 26 апреля 2018 г. по делу №А02-553/2017;

(производство) Наличие зависшей кредиторской задолженности перед подрядчиком на УСН, перерабатывающем сырье налогоплательщика на ОСН, послужило дополнительным доказательством искусственности отношений. Постановление АСО от 23 августа 2018 г. по делу №А66-3666/2016.

8. Участники схемы осуществляют аналогичный вид экономической деятельности.

Упоминается в 27,4% делах. В 81% кладется в основу решения.

(подряд) Несколько субъектов одновременно занимались ремонтом дорог. Налоговый орган доказал предельные размеры численности персонала, перемешанный кадровый состав. Постановление АСО от 10 февраля 2018 г. по делу №А50-10873/2017;

(услуги) Деятельность велась одновременно от лица нескольких ООО, занимающихся производством пара и горячей воды. Постановление АСО от 9 ноября 2018 г. №А39-7666/2017.

7. Фиктивность отношений в группе компаний. Недействительность сделок.

Упоминается в 28,6% делах. В 100% кладется в основу решения.

(аренда имущества) Арендные отношения в группе компания были формальны: платежи шли только в ограниченном размере, необходимом для покрытия расходов.Постановление АСО от 26 апреля 2018 г. по делу №А02-553/2017;

(производство) Товар никуда не перемещался, что позволило доказать фиктивность договора простого товарищества. Постановление АСО от 23 мая 2019 г. по делу №А76-11398/2018.

(аренда имущества) Вексельные отношения носили формальный характер, оформлялись для транзита денежных средств в группе.Постановление АСО от 23 июля 2018 г. по делу №А40-169185/2016;

6. Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей.

Упоминается в 34% делах. В 90,8% кладется в основу решения.

(производство) Налогоплательщик на УСН и ООО на УСН в производственной деятельности использовали одно оборудование; за станками работали как работники налогоплательщика так и ООО в одном цехе по одному адресу, при направлении заказа на производство отсутствовали какие-либо объективные идентифицирующие признаки, позволявшие отнести заказ на того или иного производителя; в документах нет указания на производителя - кто именно изготовил.Постановление АСО от 19 декабря 2018 г. по делу №А70-3378/2018

(розничная торговля) В целях сохранения возможности применения ЕВНД налогоплательщик ИП вел торговлю вместе с взаимозависимыми ООО. У всех субъектов значатся одни и те же работники, при этом их трудовые функции в связи с переходом от предпринимателя к обществам не изменились.Постановление АСО от 6 апреля 2018 г. по делу №А50-5566/2017;

(услуги) Из показаний свидетелей следует, что сотрудники воспринимают ООО и Предпринимателя как единый субъект предпринимательской деятельности; отсутствует фактическое разделение деятельности сторон для работников и населения (работники Предпринимателя при общении с населением представляются сотрудниками управляющей компании; на спецодежде сотрудников Предпринимателя имеется логотип ООО; некоторые работники не знают точно, с кем у них оформлялись трудовые отношения; график дежурств утверждался генеральным директором ООО в отношении работников обоих хозяйствующих субъектов).Постановление АСО от 5 февраля 2018 г. по делу №А70-7737/2017.

5. Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов.

Упоминается в 34,6% делах. В 90% кладется в основу решения.

Отсутствие самостоятельности субъектов в группе явно свидетельствует об их искусственности. По этому поводу правдиво отмечено в методических рекомендация СК и ФНС:Методические рекомендации Следственного комитета России «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (подготовлены Следственным комитетом РФ и Федеральной налоговой службой) «первыми признаками умышленности действий налогоплательщика являются имитационные. Поскольку при использовании подставного лица налогоплательщик несет некоторые расходы, его целью одновременно является стремление эти «непроизводительные» расходы сократить, в результате полноценной имитации не происходит, а налоговые и следственные органы должны эти признаки выявить и документально закрепить». Иными словами, попытка показать самостоятельность и независимость контрагента требует своих расходов. А если налогоплательщик и так пытается сэкономить (в данном случае на налогах), эти «имитационные» расходы будут максимально снижены.

(производство) У ООО-налогоплательщика было достаточно ресурсов для самостоятельной реализации продукции. При этом у ИП, который «закупал» и продавал продукцию налогоплательщика под УСН, эти ресурсы отсутствовали. ИП не имел расходов, связанных с арендой складских и офисных помещений. Оплату услуг связи, Интернета, коммунальных услуг в полном объеме за ИП осуществляло само общество. Постановление АСО от 16 апреля 2018 г. по делу №А07-5370/2017;

(розничная торговля) ИП сдавал часть своей торговой площади взаимозависимым ООО. В результате проведенного анализа налоговой отчетности и движения денежных средств по расчетным счетам этих обществ, установлено, что у данных организаций отсутствуют необходимые условия для достижения результатов экономической деятельности: трудовые ресурсы, основные средства, производственные активы, складские помещения, транспортные средстве, оплата за аренду помещений не производилась.Постановление АСО от 6 апреля 2018 г. по делу №А50-5566/2017;

(подряд) Подрядчики налогоплательщика на УСН не имели недвижимого имущества и транспортных средств, необходимых для выполнения подрядных работ; строительно-монтажные работы выполнялись с использованием арендованной у налогоплательщика техники и его давальческих материалов; оплата работ осуществлялась им исключительно в размерах, необходимых только для погашения текущих расходов взаимозависимых организаций. Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017.

(услуги) Налогоплательщик привлек взаимозависимую организацию и ИП-Учредителя на УСН для оказания информационно-аналитических услуг. При этом сам налогоплательщик обладал всеми нужными ресурсами для самостоятельной работы. Постановление АСО от 26 сентября 2017 г. по делу №А07-23019/2016;

(услуги) Лицензия была только у одного ООО, а деятельность велась якобы от двух компаний.Постановление АСО от 31 августа 2017 г. по делу №А44-1825/2016.

4. Общие вывески, сайты, обозначения, адреса, банки и пр.

Упоминается в 51,4% делах. В решениях суда против налогоплательщика - 85%.

Негативный окрас признака усиливается, когда использованию единых обозначений якобы независимыми лицами нет никаких юридических объяснений. Практический совет: уделяйте больше внимания информации ваших сайтов, и тому, что рассказываете о своем бизнесе СМИ. Затруднительно доказать отсутствие искусственного дробления в группе розничных ИП на ЕНВД, если на общем сайте указано, что «количество сотрудников компании более 1000 человек, а сеть магазинов насчитывает более 400 торговых точек.» И тут же вся история становления бизнеса от его единственного «отца-основателя».

(Услуги) ООО и ИП параллельно работали под единым логотипом, принадлежащем ООО, никак не оформив отношения. Постановление АСО от 5 февраля 2018 г. по делу №А70-7737/2017; -(Розничная торговля) Отчетность за компании и ИП единой группы сдавалась одним лицом с указанием одних и тех же номеров телефона. Постановление АСО от 25 декабря 2018 г. по делу №А27-27939/2017;

(Строительство) Одни и те же адреса у подрядчиков, отчетность сдавалась с одних IP-адресов.Постановление АСО от 30 августа 2017 г. по делу №А27-10324/2016;

(Розничная торговля) Единый сайт «группы компаний», на котором указано общее количество сотрудников (более 160 человек), единая вывеска с общим режимом работы. Проход покупателей к товарам налогоплательщика и остальных субъектов группы осуществляется через всю территорию торгового помещения, на котором расположены товары, принадлежащие как обществу, так и иным лицам.Постановление АСО от 8 августа 2018 г. по делу №А24-2305/2017;

(Производство) «Молочный завод» помимо собственной продукции изготавливал товары в интересах ряда подконтрольных ему компаний на УСН (по договору переработки давальческого сырья), перенося на них часть общей прибыли. При этом вся продукция реализовалась под одними брендами. Постановление АСО от 6 марта 2018 г. по делу №А46-16687/2016;

(Розничная торговля) Основные расчетные счета субъектов группы открыты в одних банках, право распоряжения находящимися на счетах денежными средствами и получения банковских выписок принадлежит наряду с «псевдо-ИП» руководителям налогоплательщика. IP-адреса общества и предпринимателя совпадают. Постановление АСО от 16 апреля 2018 г. по делу № А07-5370/2017.

(Производство) Еще один производитель молочной продукции фактически вел деятельность от лица трех субъектов на УСН. Продукция всех трех организаций ничем не отличалась, изготавливалась под общим торговым брендом и реализовывалась в адрес покупателей по единым ценам. У подконтрольных налогоплательщику компаний отсутствовали основные средства, необходимые для хранения молока, хранения и реализации готовой молочной продукции, а, значит, и для ведения самостоятельной финансово-хозяйственной деятельности в отсутствии заявителя. Постановление АСО от 24 мая 2018 г. по делу №А49-2404/2017.

Мы добрались до тройки победителей хит-парада.

Это самые массовые признаки. Но этого мало. Когда налоговый орган собирает их, как гремучую смесь, в флаконе одного дела, они превращаются в молот и наковальню для бизнеса, шансы которого на положительный исход судебного рассмотрения становятся близки к нулю.

3. Фактическое управление деятельностью участников схемы одними лицами.

Упоминается в 51,4% дел. В 88,3% кладется в основу решения.

(оптовая торговля) Налогоплательщик сдавал бухгалтерскую отчетность своих контрагентов, в налоговых декларациях компаний группы указан один и тот же телефонный номер, доказано централизованное ведение бухгалтерского учета, общее удаленное управление банковскими счетами.Постановление апелляционной инстанции от 23 января 2019 г. по делу №А43-34020/2017;

(услуги) Документы всех субъектов группы компаний хранились по одному адресу.Постановление АСО от 22 ноября 2018 г. по делу № А67-4208/2017;

(подряд) ИП (ЕНВД, ОСН) зарегистрировал на себя ООО на УСН для оказания строительных услуг, так как у самого ИП этот вид деятельности подпадал под налогообложение НДФЛ и НДС. Общее управление субъектами налицо. (Постановление АСО от 14 августа 2018 г. по делу № А59-4232/2017).

(строительство) Контрагенты совместно хранили бухгалтерские и иные документы; правом первой подписи у налогоплательщика и его подрядчиков обладали одни и те же лица, контроль за расходованием и использованием денежных средств на расчетных счетах всех организаций, бухгалтерский и налоговый учет осуществлялись одними лицами. Постановление АСО от 30 августа 2017 г. по делу №А27-10324/2016.

2. Дробление в целях сохранения права на спец.режимы.

Упоминается в 72,6% дел, в 79,1% проигранных налогоплательщиком дел.

Напомним, что применение спец. режимов возможно при соблюдении ряда условий (по размеру выручки, количеству персонала, размеру занимаемой площади). В противном случае налогоплательщик должен применять общую систему.

(розничная торговля) ИП «Муж» сдавал в аренду часть торгового зала ИП «жена». Вместе применяли ЕНВД и торговали обувью. Никакого разумного объяснения в дроблении торговой площади подобным образом, кроме как в целях налоговой экономии, суду не представлено.Постановление АСО от 26 сентября 2018 г. по делу №А32-51424/2017

(аренда имущества) ИП сдал недвижимость в аренду подконтрольным ООО, которые далее сдавали помещения в субаренду, чтобы разделить потоки выручки в целях сохранения УСН. Постановление АСО округа от 28 ноября 2018 г. №А70-1041/2018;

(услуги) ИП и принадлежащее ему на 80% ООО (по 10% у жены и сына) параллельно вели одинаковую деятельность (управление эксплуатацией жилого фонда), чтобы дробить выручку в целях сохранения УСН. В числе доказательств: одинаковый адрес регистрации, одни и те же номера телефонов, IP-адреса. Доказано общее управление и ведение бухгалтерского учета (одни и те же главный бухгалтер, бухгалтер, специалист отдела кадров, инженер по отоплению, водоснабжению и канализации, инженер по общестроительным работам, экономист). Постановление АСО от 5 февраля 2018 г. по делу №А70-7737/2017;

(строительство) По достижении пределов по выручке для УСН регистрировалась новая компания, на которую перезаключались договоры с контрагентами. Постановление АСО от 19 марта 2018 г. по делу №А28-8033/2016;

1. Взаимозависимость субъектов группы.

Упоминается в 94,3% дел и в 75% кладется в основу решения суда против налогоплательщика.

Взаимозависимость - это то, чего так сильно боятся бухгалтеры, взаимозависимость - это то, что так неумело прячут предприниматели, вписывая родственников или просто «хороших парней» в директора и учредители компаний, пренебрегая тем обстоятельством, что эти лица не в курсе реальных событий в бизнесе. Взаимозависимость - это то, что заставляет собственников бизнеса вновь и вновь задавать себе вопрос: а не потеряю ли я контроль над своей компанией? Наконец взаимозависимость - это то, что совершенно не нужно пытаться спрятать, а в некоторых делах, скорее, нужно действовать наоборот.

(производство) Учредителями и руководителями компаний - дилеров (покупателей на УСН) налогоплательщика (ОСН) - были сотрудники налогоплательщика или их родственники. Включение в модель таких покупателей минимизировало налоговые обязательства по НДС и налогу на прибыль.Постановление АСО от 19 марта 2018 г. по делу №А31-181/2015;

(строительство) Директоры подконтрольной организации на УСН ранее занимали управленческие должности в основном ООО. Зависимые «упрощенцы» использовались для завышения расходов ООО на ОСН. Постановление АСО от 22 января 2018 г. по делу №А05-9428/2016

(подряд) ИП агенты являются родственниками или супругами учредителей и руководства налогоплательщика. Постановление АСО от 8 февраля 2018 г. 8 по делу №А71-17203/2016;

(розничная торговля) ИП сдает в аренду обществу, в котором сам является участником, либо своим предпринимателям-родственникам (сотрудникам, детям) торговые помещения, чтобы все уместились на ЕНВД по размеру площадей. Постановления АСО от 12 октября 2017 г. по делу №А19-10345/2016, от 6 июля 2017 г. по делу №А33-7874/2016, от 10 июля 2018 г. по делу №А50П-580/2017, от 28 февраля 2019 г. по делу №А78-10829/2016.

Часть 4. Особо опасные критерии искусственного дробления

В отличие от всех прочих, «снайперские» критерии опасны тем, что их обвинительная способность равняется 100%. Даже критерий из большой тройки сам по себе явной угрозы еще не представляет. Нужна совокупность. Признаки из списка ниже - совсем другое дело. Какие-то из них встречаются довольно часто, какие-то реже. Но наличие любого из них в материалах проверки сводит ваши шансы почти к нулю.

В роли спасительно волшебной палочки остается лишь ст. 65 АПК - каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований. И здесь, возможно, инспекция ошибется. Однако, проанализировав 350 дел, мы бы рассчитывать на это не стали.

Часть 5. Статистические нюансы

Так, 40,33% дел направлены на пресечение дробления в целях применения УСН, в 28,33% касались получения вычета/возмещения по НДС, в 28% - завышения расходов и только в 18,67% в целях сохранения ЕНВД.

1. Искусственное дробление - это не только про применение спец. режимов в целях налоговой экономии. Достаточно много дел касается создания искусственной ситуации для получения вычетов по НДС. Или завышения расходной части по налогу на прибыль. Даже больше, чем сохранение ЕНВД.

2. Вменяя искусственное дробление, чаще всего пытаются доначислить: НДС (82,6%); налог на прибыль (62,6%); Налог на имущество, от которого спец. режимными освобождены (18,3%); УСН/ЕСХН (18,33%)

3. Можно сопоставить количество проигранных бизнесом дел с его сферой деятельности. Например, общепит, вопреки сложившемуся мнению, дергают не часто, но если уж обвинили, то в этой отрасли отбиться практически не удается. В то время как у оптовой торговли высокие шансы оспорить налоговые доначисления.

1. Как правило, налоги доначисляются «основному» субъекту группы, на котором сосредоточены основная бизнес-функция, производство, выполнение работ - 27,7%. В 27,4% претензии предъявлены торговому дому или ген. подрядчику в группе. В 25% одной из операционных компаний (например, старшей по дате создания). В 15,4% - основному собственнику имущества. В 2,6% в закупочной компании. В 1,4% к управляющей.

2. Как минимум в 5 делах налоги были доначислены по итогам камеральных проверок.(Постановления АСО от 1 апреля 2019 г. по делу № А58-10588/2017; от 6 июня 2019 г. по делу №А11-14388/2017; от 27 марта 2019 г. по делу №А19-2527/2018).

3. Возражения в части обоснованности проведенных налоговым органом расчетов вменяемых налогов иногда могут существенно облегчить долю налогоплательщика. Так, одному предпринимателю удалось снизить сумму доначислений с 9,5 млн. руб. до 500 тыс. на том основании, что не все расходы налоговый орган учел, вменяя ему общую систему.Постановление АСО от 17 августа 2017 г. по делу №А71-2908/2016

4. В 45% дел налогоплательщики не представили ничего существенного в подтверждение правомерности своих действий.

Напрашивающиеся выводы

Вернемся к нашей «традиционной» модели бизнеса. Полагаем, что у нее есть равные шансы, как получить налоговые доначисления за искусственное дробление, так и их избежать. То есть, юридическая конструкция сама по себе не несет риска. Риск возникает только тогда, когда ее фактическое содержание не соответствует реальному положению дел. Когда субъекты не обладают признаками самостоятельности, а в модели отсутствует деловая цель их появления. Нет никакого разумного экономического основания, почему она построена именно таким, а не каким-то иным образом.

Для сравнения: если сотрудника торгового дома оформить в качестве ИП и повысить его доход в три раза, но при этом его место работы и функционал остаются неизменными - претензии гарантированы. Если же ИП Агент - это действительно проживающий в другом регионе человек, самостоятельно определяющий график своей работы, самостоятельно управляющий своим счетом и сдающий отчетность, которого знают местные покупатели - риски вменения необоснованной налоговой выгоды у бизнеса - минимальны.

Так в ряде дел, несмотря на доказательства взаимозависимости, единых вывесок и управления, налогоплательщики смогли убедить суд в правомерности своих действий, доказав, например, что:

виды деятельности субъектов отличалисьПостановление Арбитражного суда Уральского округа от 12 января 2018 г. по делу N А60-14635/2017

у агента были и другие (сторонние) принципалы, работающие с ним по иным ценамПостановление Арбитражного суда Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017

субъекты группы имели собственный штат сотрудников, товары хранились хотя и в одном месте, но обособлено по каждому лицуПостановление Арбитражного суда Поволжского округа от 23 октября 2018 г. по делу N А49-8468/2017

выделение монтажной компании имело цель получения заказов по новым зданиям и с заказчиками с открытого рынкаПостановление Арбитражного суда Западно-Сибирского округа от 16 мая 2018 г. по делу № А67-476/2017

субъекты обладали своими собственными клиентскими базами, сотрудники не пересекалисьПостановление Арбитражного суда Поволжского округа от 10 сентября 2018 г. по делу № А12-34254/2017

производственный процесс не был единымПостановление АСО 15 августа 2017 г. по делу №А53-20053/2016

арендаторы вносили в объект неотделимые улучшения, поэтому арендная плата была ниже. Платежи приходили вовремя, задолженности не было.

взаимозависимость не повлияла на результат деятельностиПостановление Арбитражного суда Поволжского округа от 27 апреля 2018 г. по делу №А57-8485/2017

Обобщенно: в каждом деле была доказана деловая цель и самостоятельность субъектов.

Несколько забавно, но довольно часто встречаются дела, когда вменяется искусственное дробление, а суд устанавливает, что и будучи одним субъектом, группа компаний могла применять спец. режим. Из 350 таких дел нам встретилось 9. Поэтому, доказывая необоснованность налоговой выгоды, налоговому органу нужно сначала доказать, что эта выгода вообще есть. А налогоплательщику, соответственно, это опровергнуть. Постановление Арбитражного суда Уральского округа от 13 апреля 2018 г. по делу № А71-17006/2016; Постановление Арбитражного суда Поволжского округа от 21 февраля 2018 г. по делу № А12-14483/2017; Постановление Арбитражного суда Западно-Сибирского округа от 24 июля 2018 г. N Ф04-2805/18 по делу N А45-10341/2017.

И вообще, нет никаких сомнений, что театр абсурда со стороны ФНС - не редкость.

Вообразите себе, частное лицо - инвестор. Действительно инвестор. Вкладывается в молодежные стартапы - как сейчас принято это в IT во всем своем многообразии. Одновременно он может потянуть около 15 проектов. В зависимости от ситуации, он вкладывается заимствованиями под обеспечение долей, через опционы и прямым вхождением в бизнес в разных пропорциях. Каково же было его изумление, когда к нему стали обращаться владельцы и руководители стартапов, в которых он участвует. Выяснилось, что молодых предпринимателей дергали на допросы в ФНС и требовали, чтобы они сознались в том, когда, на каких условиях и при каких обстоятельствах они согласились стать номиналами и поучаствовать в незаконной схеме дробления бизнеса.

С точки зрения ФНС, частный инвестор оказался плохо закамуфлированным бенефициаром распиленного на мелкие кусочки IT-бизнеса с совокупными оборотами в несколько сотен миллионов рублей. Такие дела.

Однако модерновые постановки с элементами эклектики на стороне бизнеса встречаются несравнимо чаще. Вместе с тем, повторимся, при доказанной самостоятельности взаимозависимость субъектов даже суд не особо напрягает: «Сам по себе факт взаимозависимости налогоплательщика и его контрагентов не является основанием для консолидации их доходов и для вывода об утрате права на применение упрощенной системы налогообложения данными лицами, если каждый из налогоплательщиков осуществляет самостоятельную хозяйственную деятельность.»Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства (утв. Президиумом Верховного Суда РФ 4 июля 2018 г.)

Так просто? Да, просто. Однако эта простота напрочь отсутствовала в 72% проигранных налоговому органу дел, проанализированных нами.

Потому что…

юридическая модель бизнеса не может строиться в зависимости от потребностей в налоговой экономии. Цель любого бизнеса - предпринимательская прибыль, а не минимизация налоговых обязательств. Будет очень славно, если бОльшая часть собственников бизнеса сживется с этой мыслью;

любая юридическая конструкция (организационная форма компаний, договорные инструменты) должна соотноситься с реальной организационной структурой бизнеса и особенностями реальных бизнес-процессов. Тот же широко известный «безНДС-ый рукав продаж» с обособлением реализации части товаров, работ и услуг на субъекта со спец.режимом, хотя и поддерживается судами как таковой, но совершенно не терпит «полочности» вновь образованной компании. Там должны быть свои сотрудники, своя самостоятельная функция в общем бизнес-процессе, а это потребует уже серьезных управленческих решений, поскольку в реальности многие реализуют безНДС-ые продажи обратным счетом;

во многих случаях камнем преткновения становится неумение увидеть стоп-линию. Жадность, попросту говоря. При вполне себе приличной фактуре и осмысленности модели с деловой точки зрения, налогоплательщик напоролся на собственное желание выжать максимум из того или иного инструмента или подхода (забавно на этом фоне выглядят ЕСХНщики с их 6%-ой ставкой при доходы-расходы). Особенно болезненным становится такая ситуация, когда вы даете налоговому органу констатировать некую «исключительность» - то есть когда обособление происходит с исключительной целью того-то и того-то. Это сразу увеличивает шансы ФНС в суде в 2 раза;

структура владения бизнесом должна быть направлена не только на исключение взаимозависимости, но и при этом соответствовать общему стилю управления бизнесом;

общие вспомогательные службы (юристы, бухгалтерия, IT, финансисты, логистика, HR), общие рекламные расходы, общие склады, общая логистика и т.д. и т.п. - все это может и должно иметь рациональное объяснение;

совместительство сотрудников внутри группы компаний (обычно вспомогательных функций - финансовая, юридическая, бухгалтерская, кадровая и т.д.), так называемые «полставки», указывают на недостаточную самостоятельность компаний группы, но лишь косвенно;

разный состав участников или их долей, различие зон ответственности руководителей, исторический контекст, условия корпоративных договоров вносят существенный вклад в доказывание деловых предпосылок построения группы компаний;

анализ и фильтрация сведений, сообщаемых бизнесом о себе во вне: сайты, публикации в СМИ, страницы в соц.сетях и т.п.;

ценообразование может складываться из большого количества факторов, но они должны быть четко сформулированы. При этом наличие взаимозависимости между поставщиком и покупателем само по себе не всегда влияет на ценообразование - возможно этому сопутствует определенный объем отгрузок, иной срок оплаты, отсутствие дебиторской/кредиторской задолженности, длительность отношений;

исторический контекст зачастую позволяет отыскать обоснование появления новых компаний в группе вне связи с налоговой экономией;

обязательной составляющей любой эффективной модели бизнеса должна быть внимательная проработка движения фин. потоков в группе субъектов, учитывающая, в том числе, кредитные обязательства бизнеса, потребности собственников и необходимость обеспечения официальных источников их доходов и т.п.;

избыточное использование номинальных руководителей/учредителей (родственников, друзей и просто хороших парней, никак не участвующих в бизнесе) в структуре группы компаний редко приводит к хорошему результату. Люди, как известно, самое слабое звено. И в налоговой проверке тоже. Зачастую реальных управленцев собственник на эту роль не готов брать лишь ввиду абсолютного непонимания, как их потом контролировать. Но инструменты для обеспечения владельческого контроля есть, в том числе в разрезе скрытого владения бизнесом.

Безусловно, данный гид не претендует на абсолютную полноту. Вместе с тем, даже те 350 дел, которые уже попали в нашу аналитическую выборку, дают существенную почву для размышлений и обсуждений. А таких тем, как «дробление» в деле защиты и оптимизации среднего бизнеса - множество…

Комментарии

1Мегакрутая статья!!! На практике мне оно сейчас не надо, но было ужасно интересно и скил чуть чуть подрос 😀