В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ч. 4 ст. 153 ТК).

В этой статье мы рассмотрим, как предоставить такой отгул в программах 1С, а также обсудим часто встречающиеся вопросы: можно ли предоставлять отгул по частям, на какое время предоставляется отгул и что делать, если сотрудник сначала захотел двойную оплату за работу в выходной, а потом передумал и решил взять отгул и наоборот.

Вести кадровый учет по правилам 2024 года научим на онлайн-курсе «Кадровый учет: документы, воинский учет, 1С». Вы научитесь увольнять и принимать сотрудников, оформлять все виды рабочего времени, отпуска и пособия, вести воинский учет и работать в 1С:ЗУП.

Сейчас купить курс можно по выгодной цене за 4 900 рублей вместо 18 990 рублей!

После обучения вы получите сертификат о прохождении программы «Кадровый учет: документы, воинский учет, 1С» на 112 ак. часов.

Алгоритм предоставления отгула сотруднику в 1С:ЗУП ред. 3.1

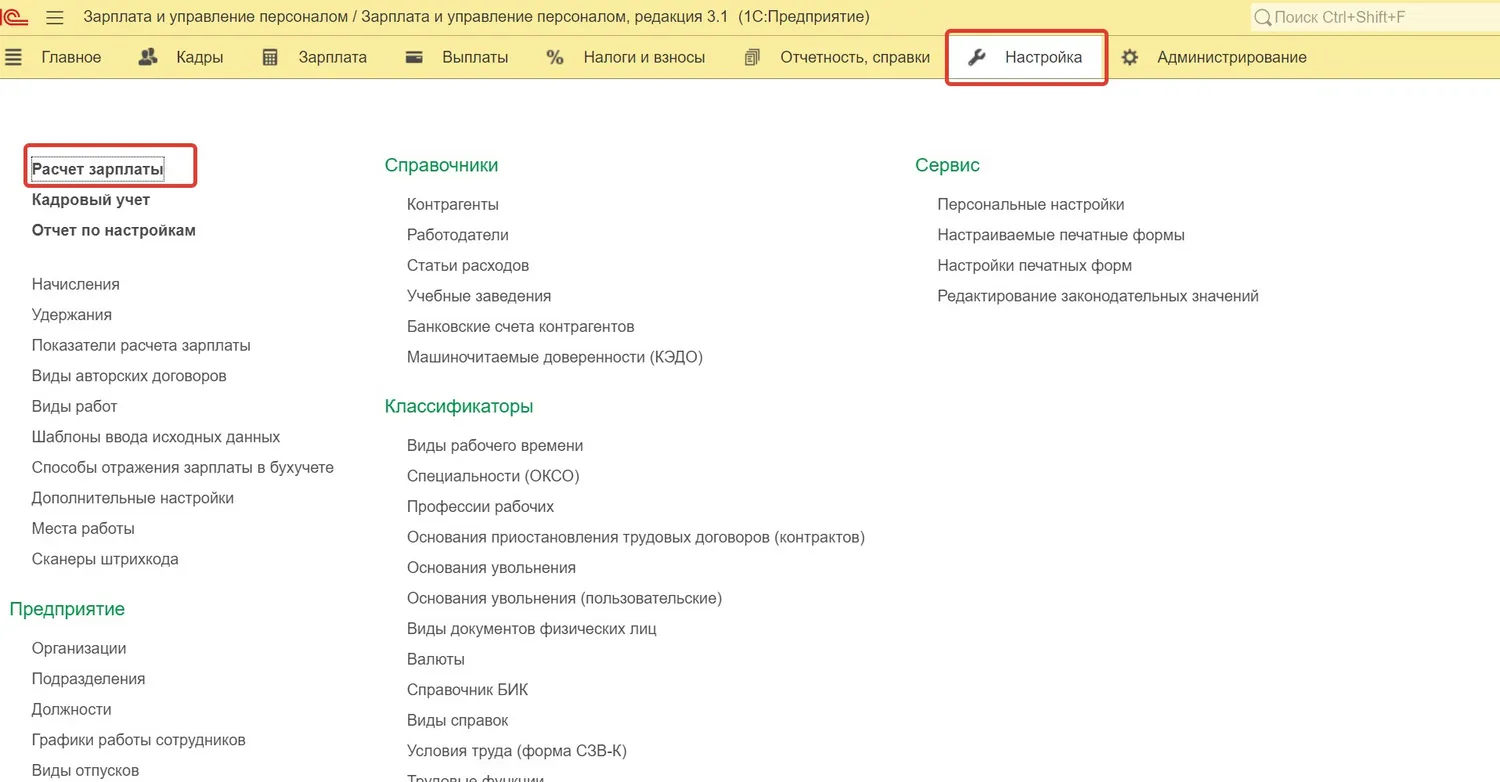

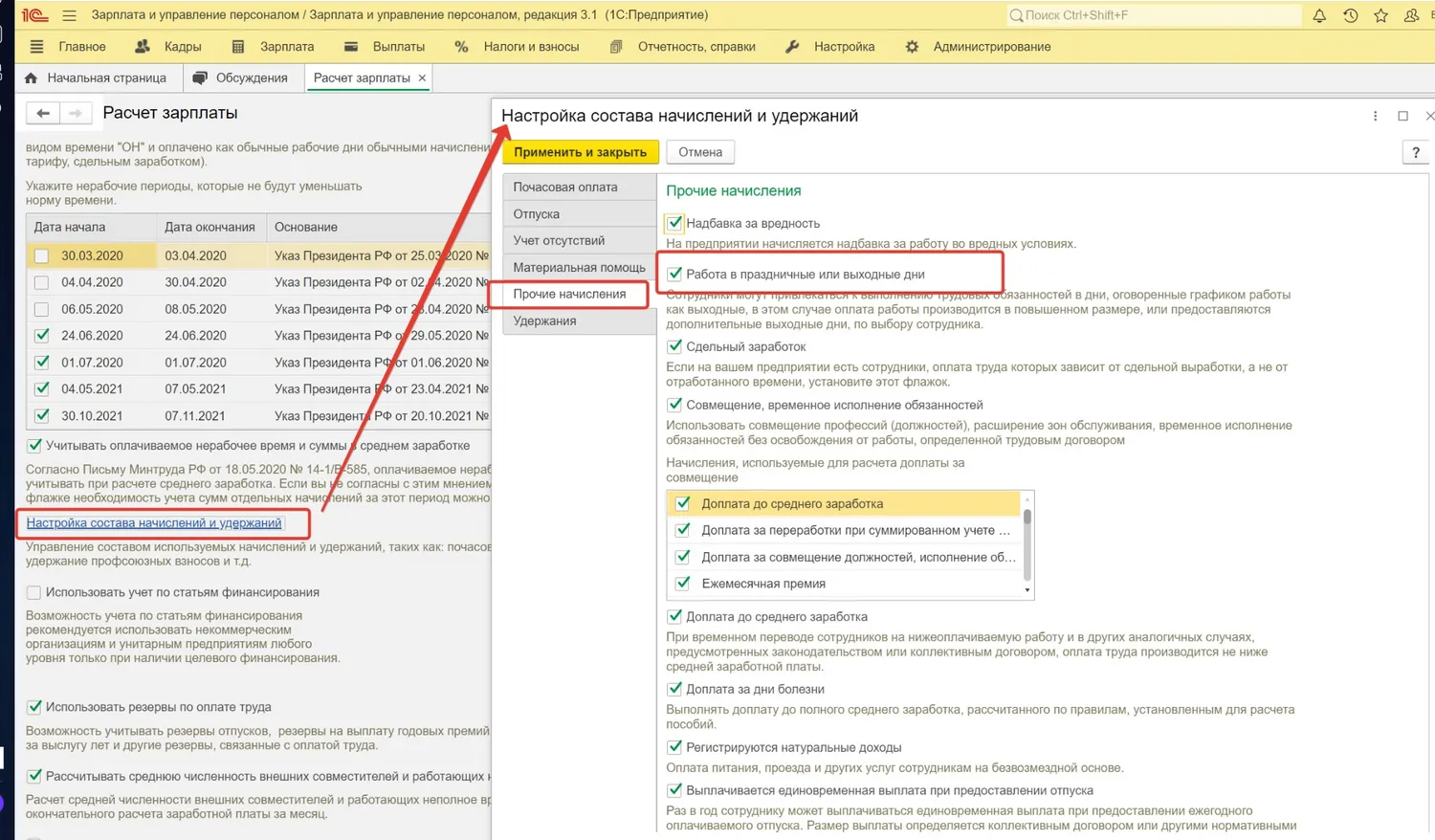

В программе 1С:ЗУП ред. 3.1 функционал расчета зарплаты и отгулов полностью автоматизирован, но для того, чтобы он был доступен, необходимо сделать следующие настройки. Переходим в раздел «Настройка» — «Расчет зарплаты»

Далее, нажав на гиперссылку «Настройка состава начислений и удержаний», открываем вкладку «Прочие начисления» и устанавливаем флажок в поле «Работа в праздничные и выходные дни»:

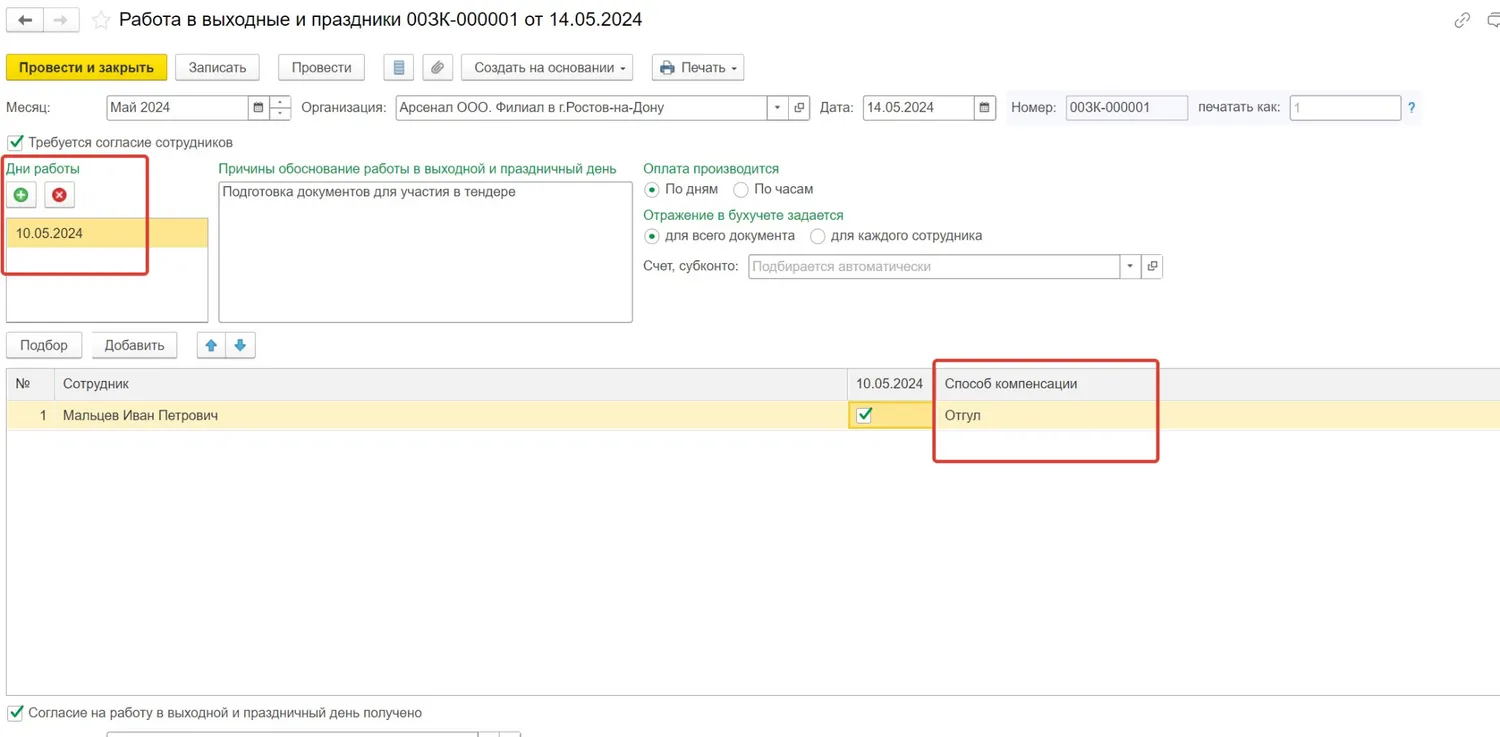

Допустим, наш сотрудник работает по обычному пятидневному графику, но ему пришлось выйти на работу в праздничный день 10 мая 2024 г., и он выбрал в качестве компенсации предоставление отгула за работу в праздничный день.

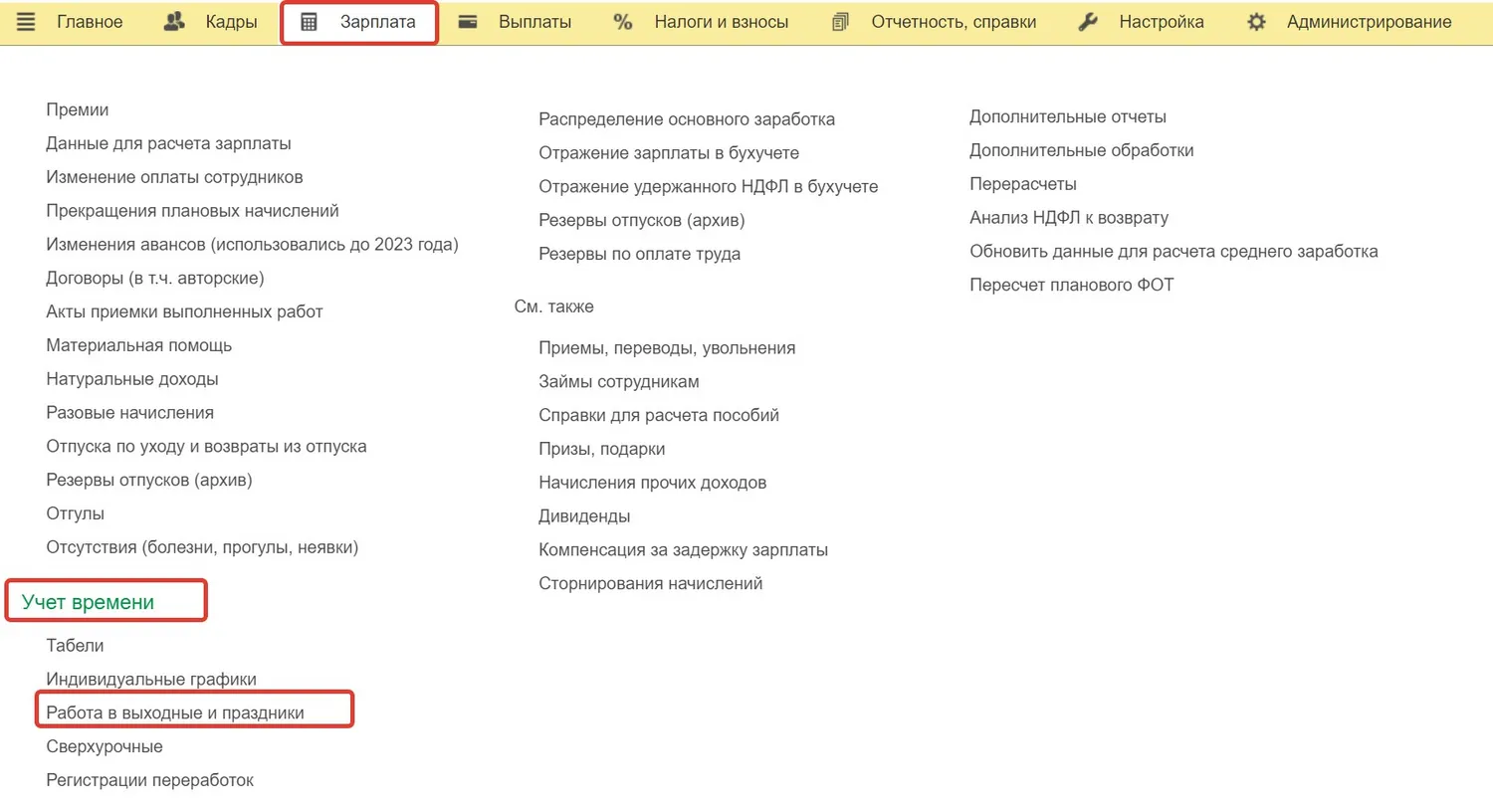

Факт выхода сотрудника на работу в праздничный день мы должны зарегистрировать документом «Работа в выходные и праздники», который мы можем найти в разделе «Зарплата» — «Учет времени»:

Указываем в документе дату работы сотрудника и выбираем в качестве способа компенсации «Отгул»:

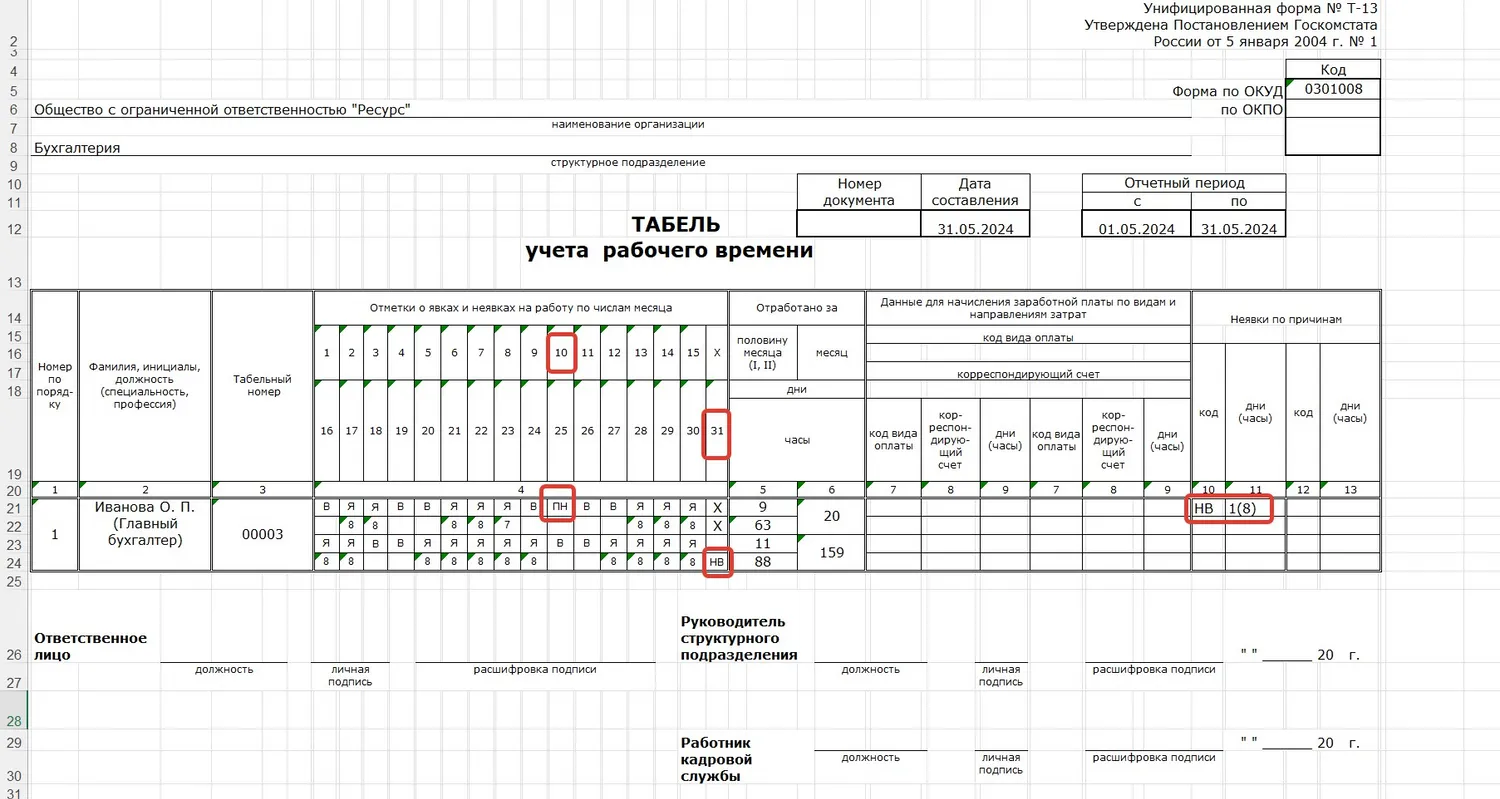

Сформируем табель сотрудника за май. Отработанный праздничный день отразился в его табеле с кодом ПН (праздники без повышенной оплаты):

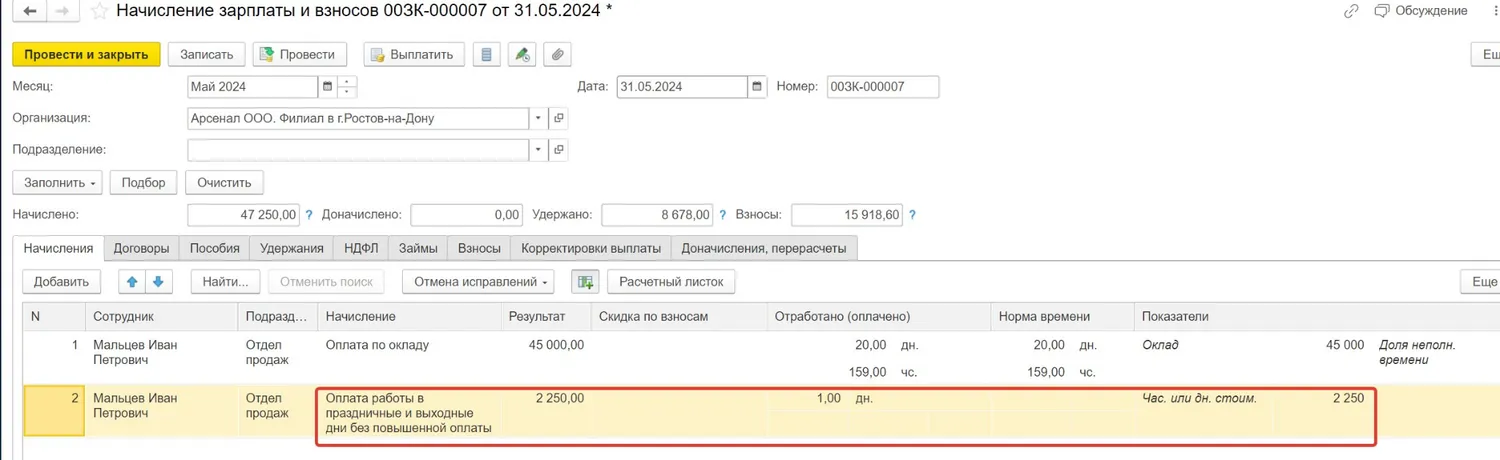

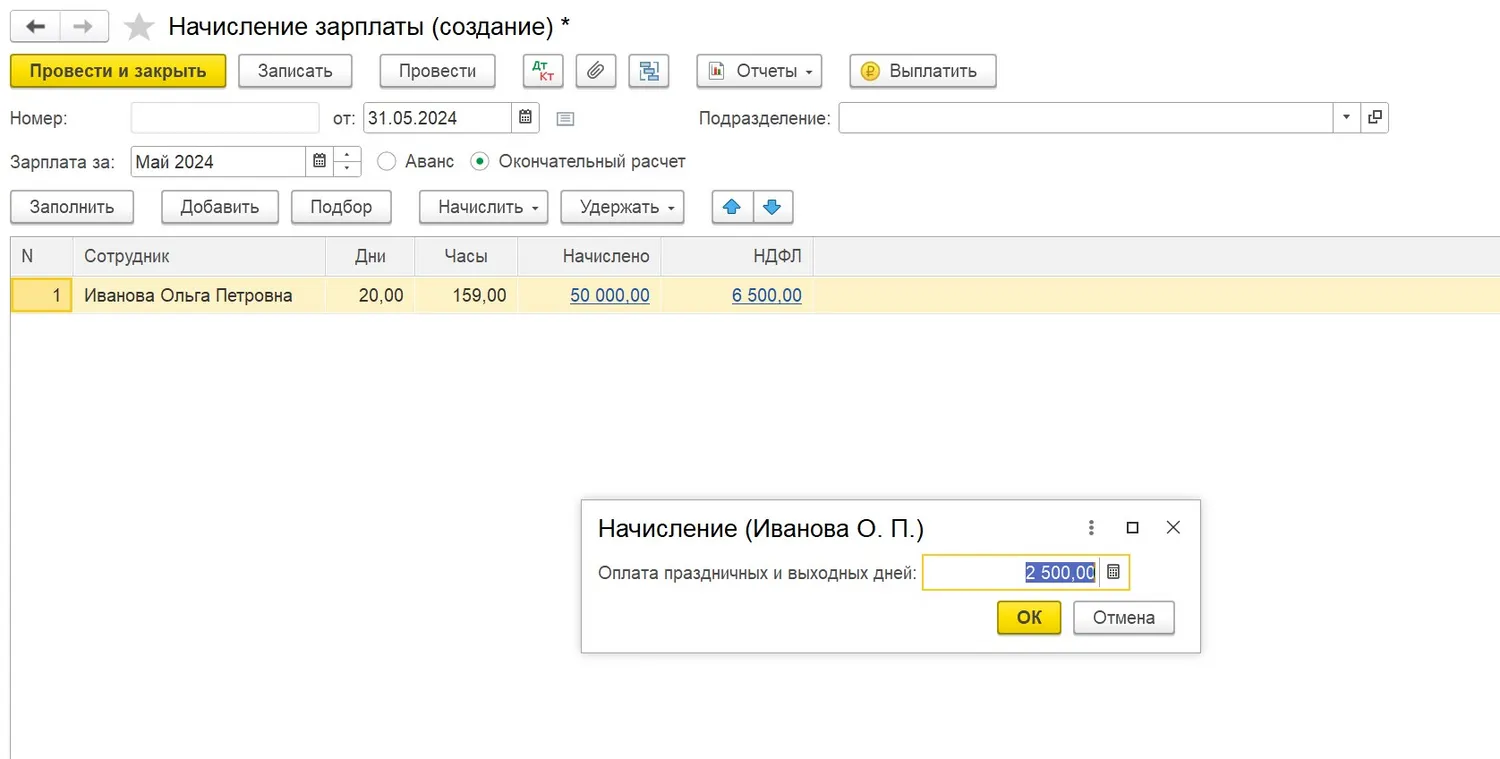

Допустим, в мае 2024 года сотрудник отгул не взял, рассчитаем его заработную плату:

Как видно из документа начисления, сотруднику начислен его полный оклад и стоимость работы в праздничный день, которая соответствует сумме оплаты за один рабочий день в мае 2024 г. (45000/20 раб.дней = 2250 руб.).

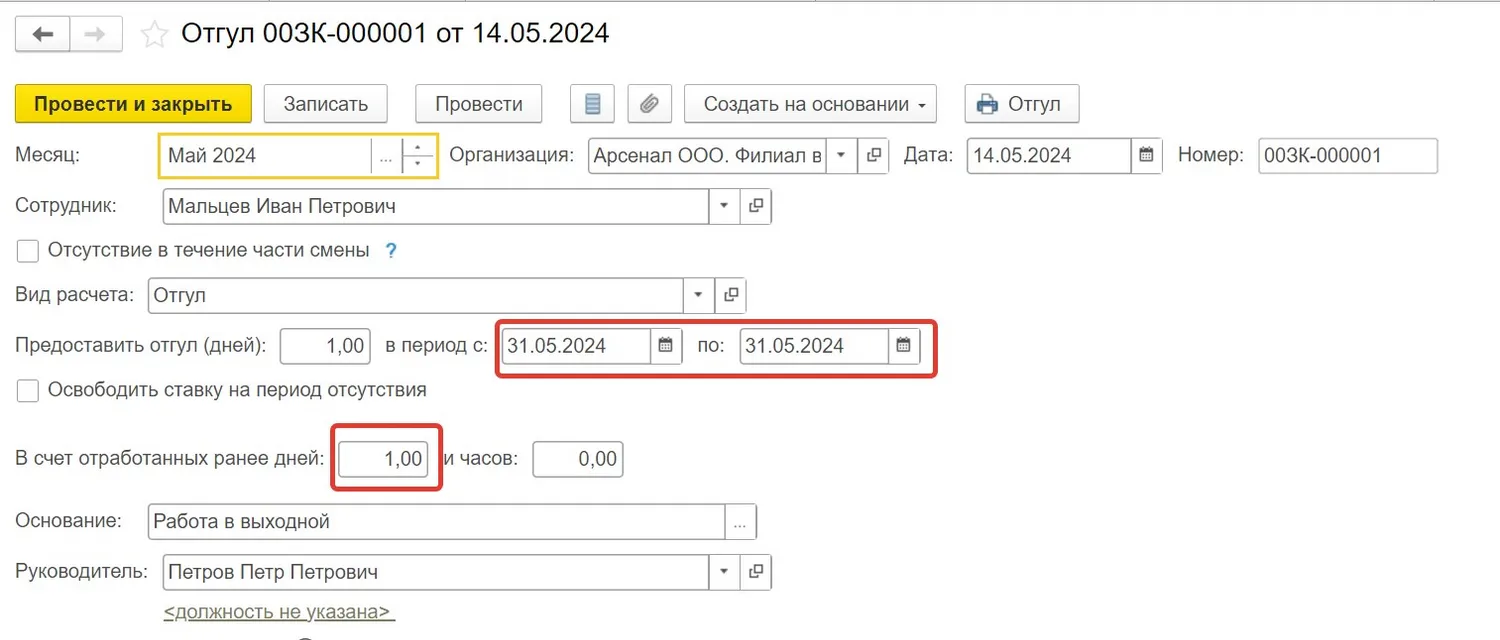

Теперь давайте рассмотрим ситуацию, когда сотрудник взял свой отгул в том же месяце, например в пятницу 31 мая 2024 г. Регистрируем отгул в разделе «Зарплата» — «Отгулы»:

Заполняем дату, выбранную сотрудников:

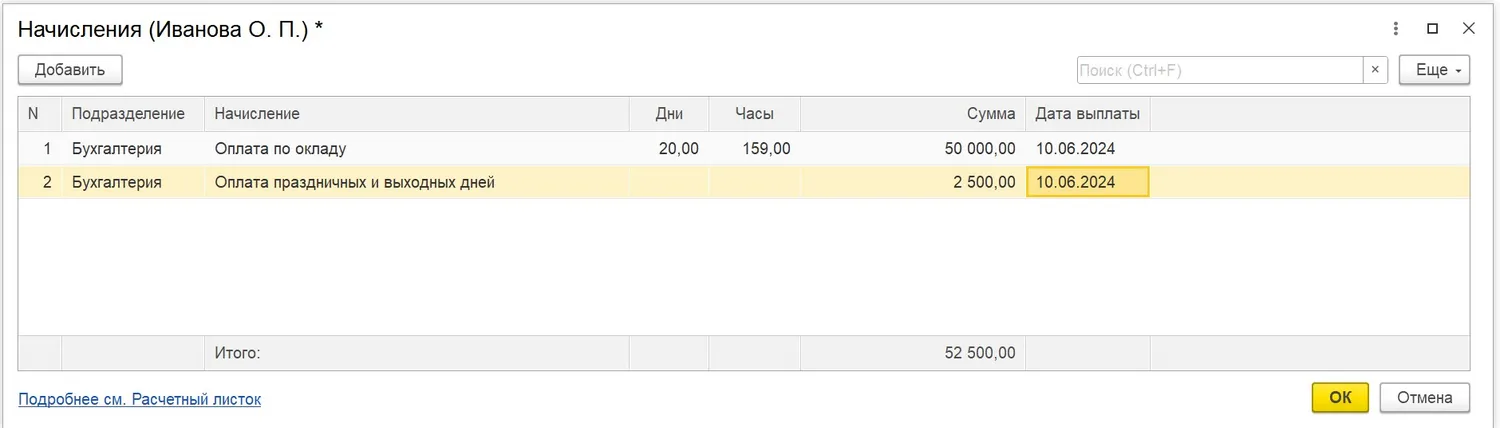

Обновим расчет заработной платы сотрудника за май 2024 г.

Обратите внимание: 1С:ЗУП ред. 3.1 по умолчанию не оплачивает отгул и уменьшает сумму оклада за месяц на стоимость одного рабочего дня!

Однако это противоречит позиции Роструда, изложенной в письме от 17.05.2022 № ПГ/10843-6-1.

В данном письме ведомство подтвердило, что за период, когда сотрудник использовал отгул, он должен получить такую же заработную плату, как если бы он отработал весь месяц целиком (выполнил норму), но отработать меньше нормы.

Таким образом, за месяц, в котором работник с зарплатой, включающей оклад и надбавки (компенсации), работал в выходной (нерабочий праздничный) день, нужно начислить заработную плату полностью, а также одинарную дневную часть заработной платы со всеми надбавками и компенсациями.

За месяц, в котором указанный работник взял день отдыха, он получит заработную плату полностью, при этом отработает на один день меньше нормы. Указанное правило действует вне зависимости от того, берет работник день отдыха в текущем месяце или в последующие месяцы.

Аналогичные разъяснения ранее изложены в письмах Минтруда от18.05.2021 № 14-6/ООГ-4466, от 21.01.2020 № 14-1/ООГ-327 и др.

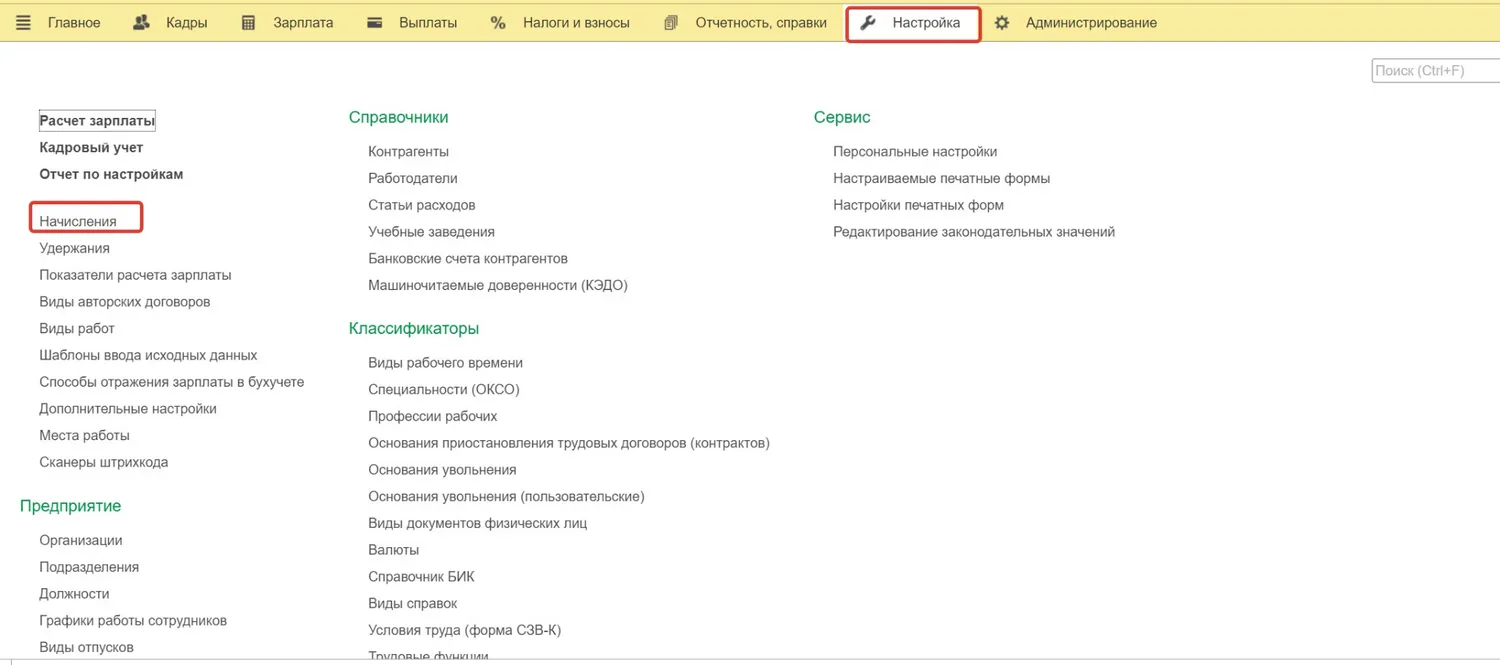

Для того, чтобы в программе была начислена полная сумма оклада сотруднику, необходимо сделать следующие настройки. Переходим в раздел «Настройка» — «Начисления»:

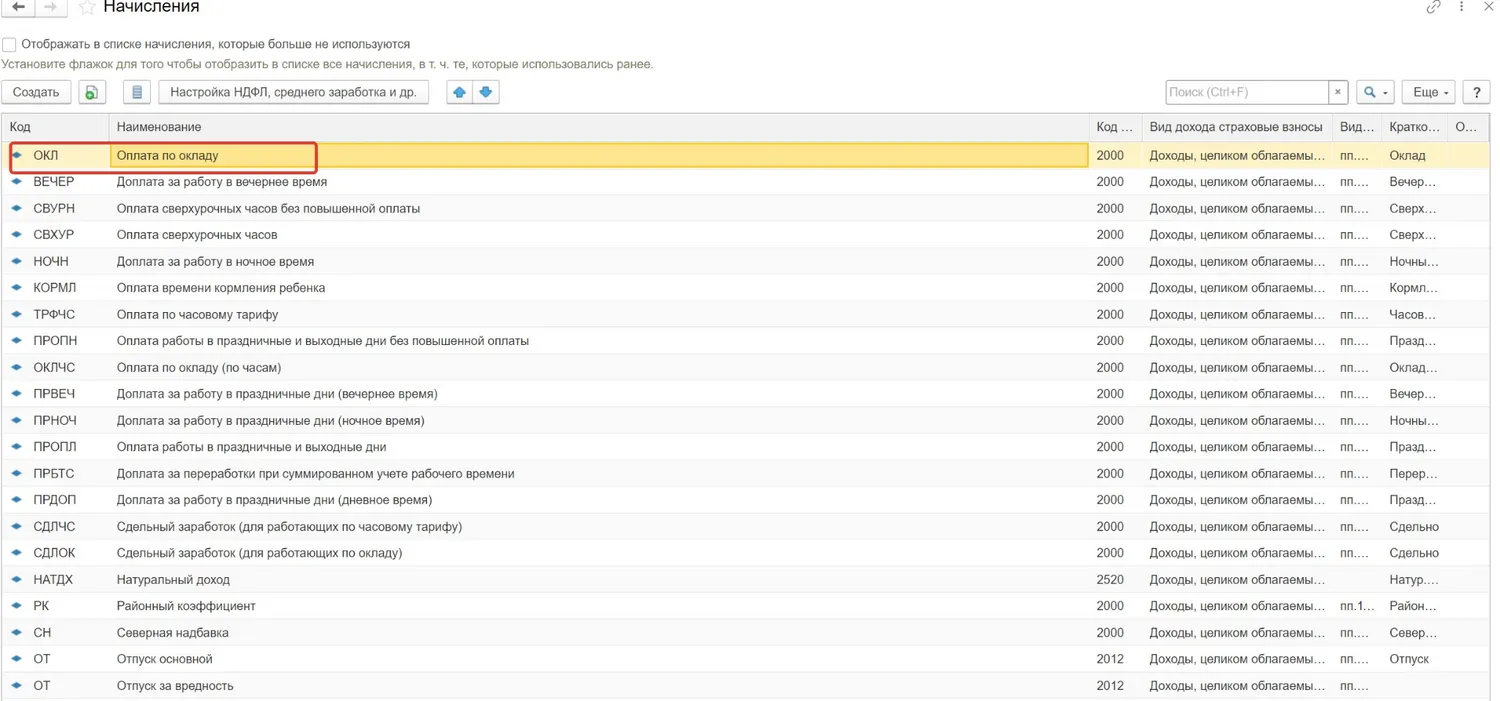

Открываем основной для работника вид начисления «Оплата по окладу» (также это может быть оплата по окладу по часам, оплата по часовому тарифу и т.д.):

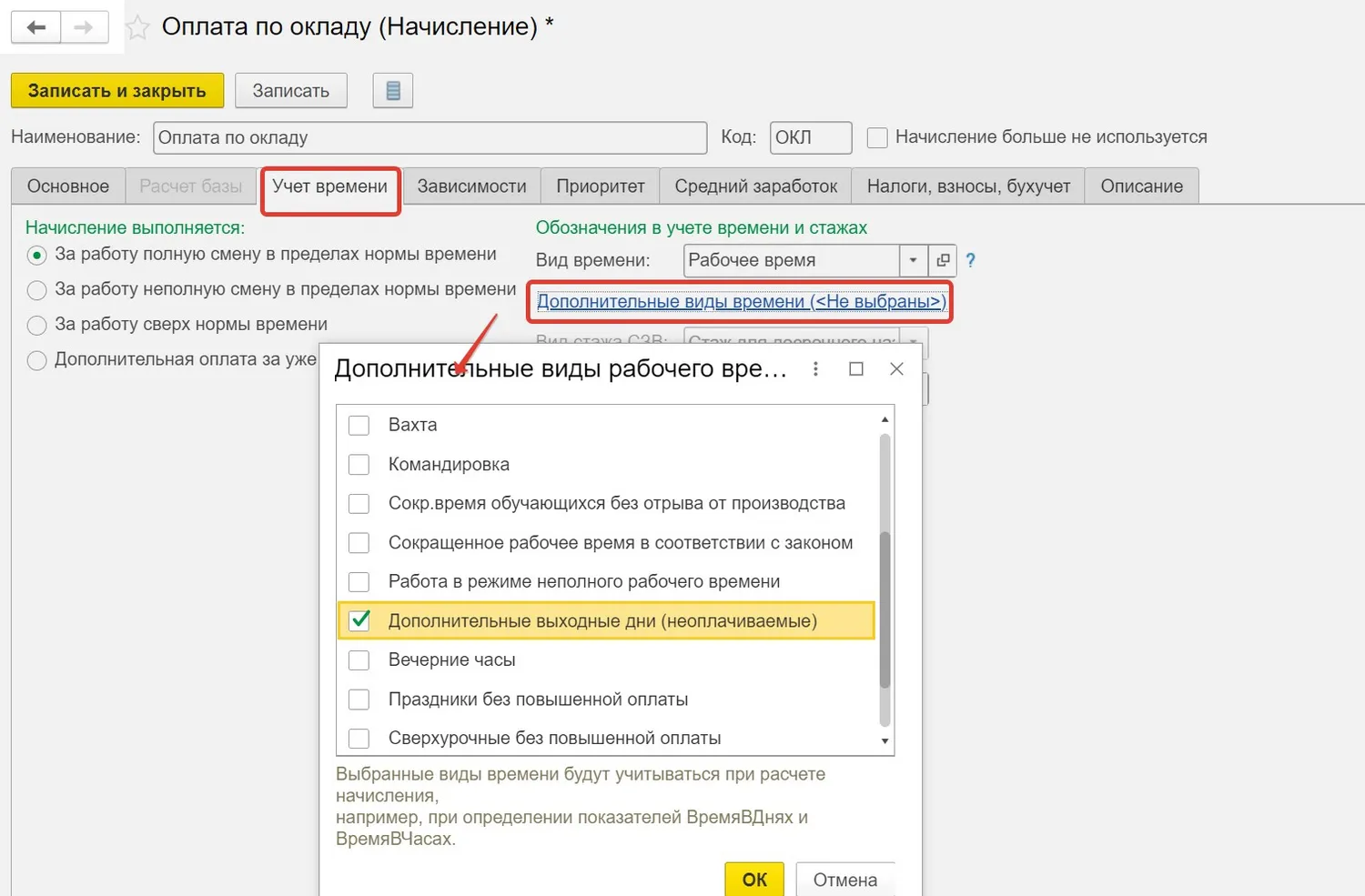

На вкладке «Учет времени» проваливаемся в поле «Дополнительные виды времени» и ставим галочку напротив вида «Дополнительные выходные дни (неоплачиваемые)»:

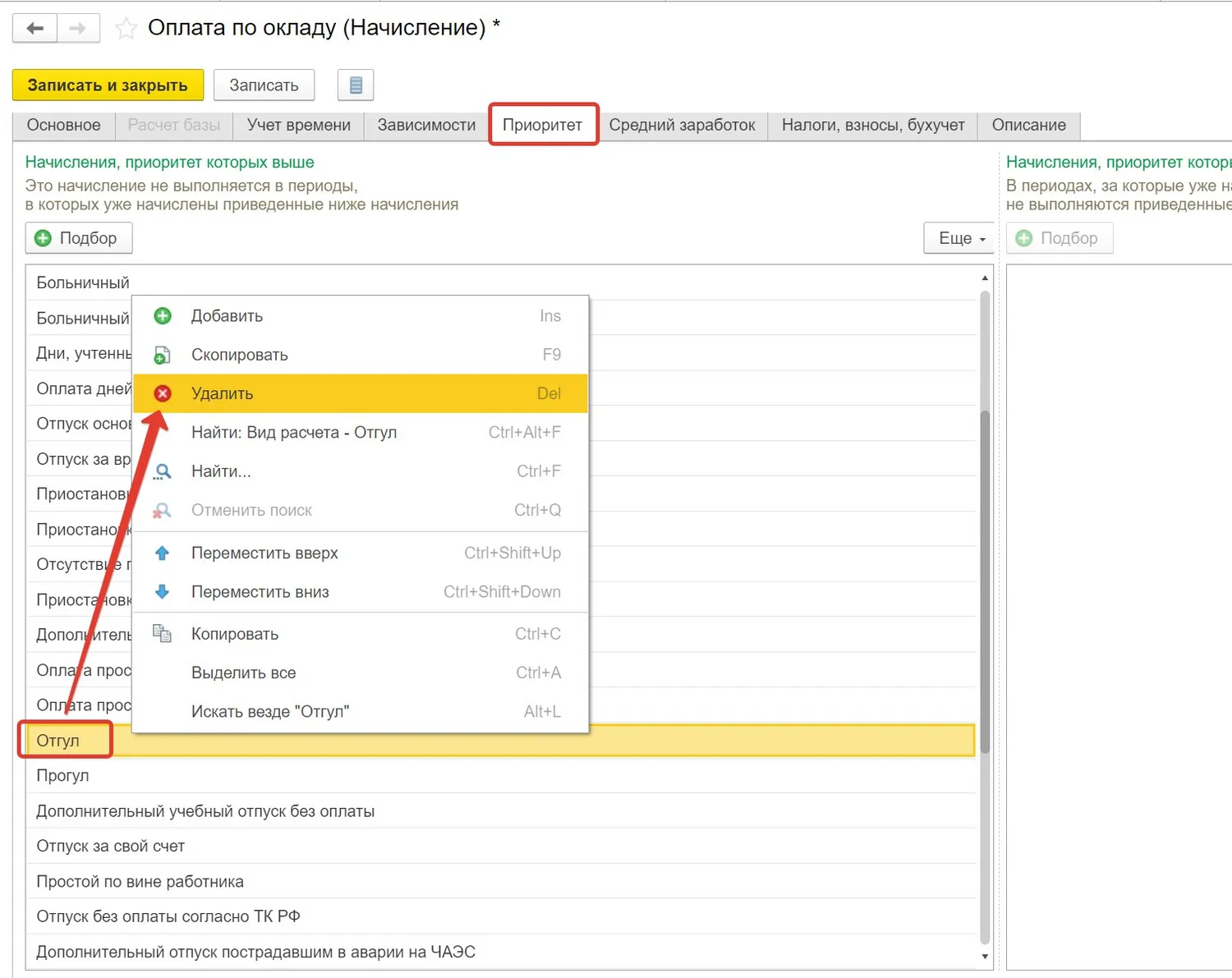

Далее на вкладке «Приоритет» удаляем начисление «Отгул»:

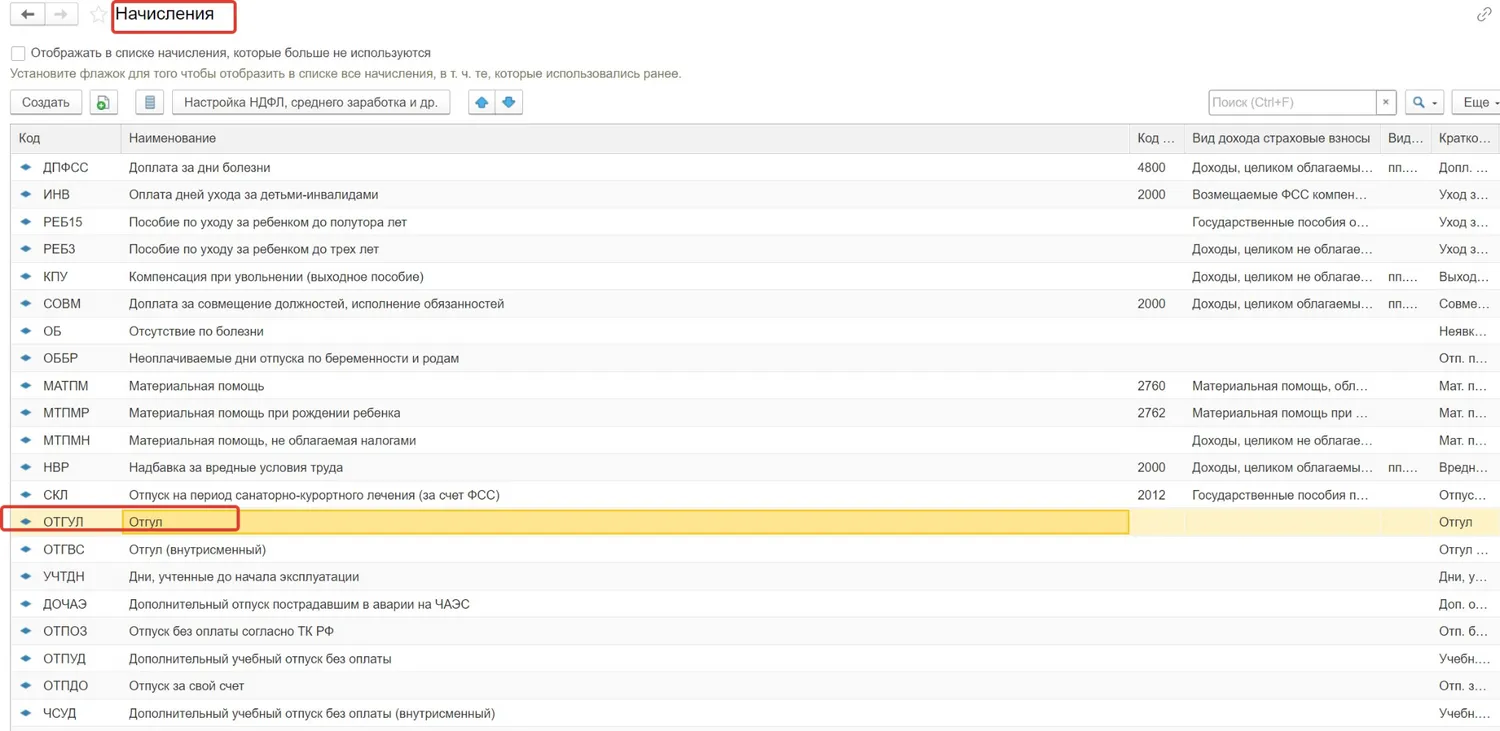

Сохраняем вид начисления «Оплата по окладу» и открываем вид начисления «Отгул»:

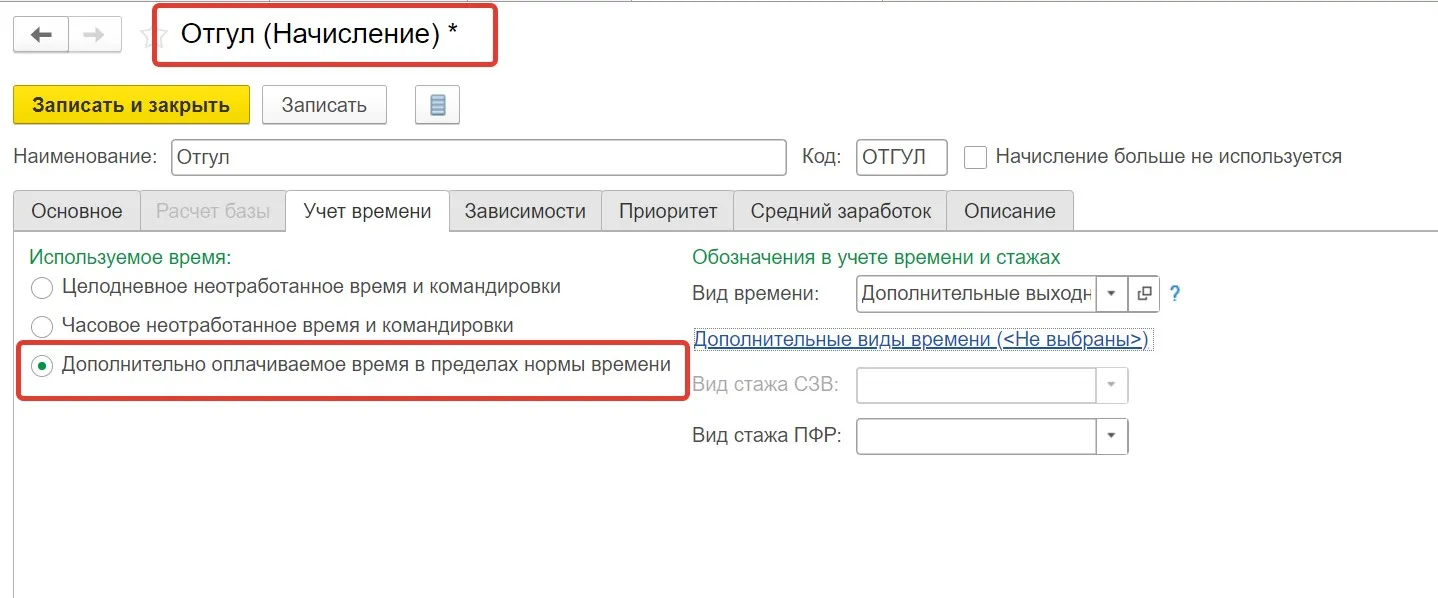

Во вкладке «Учет времени» устанавливаем переключатель в поле «Дополнительно оплачиваемое время в пределах нормы времени»:

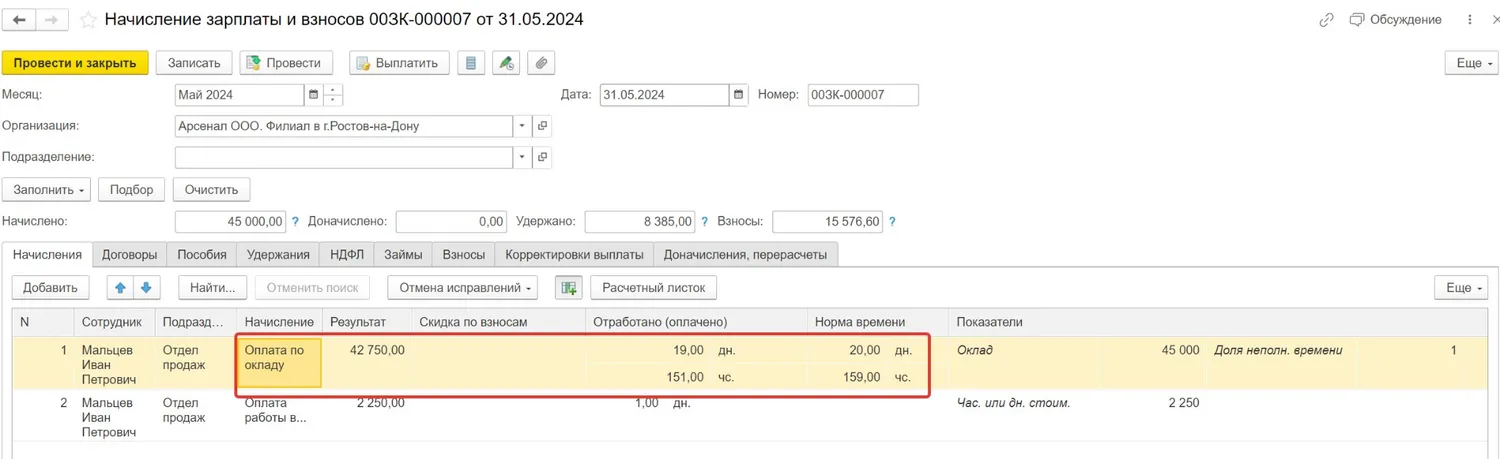

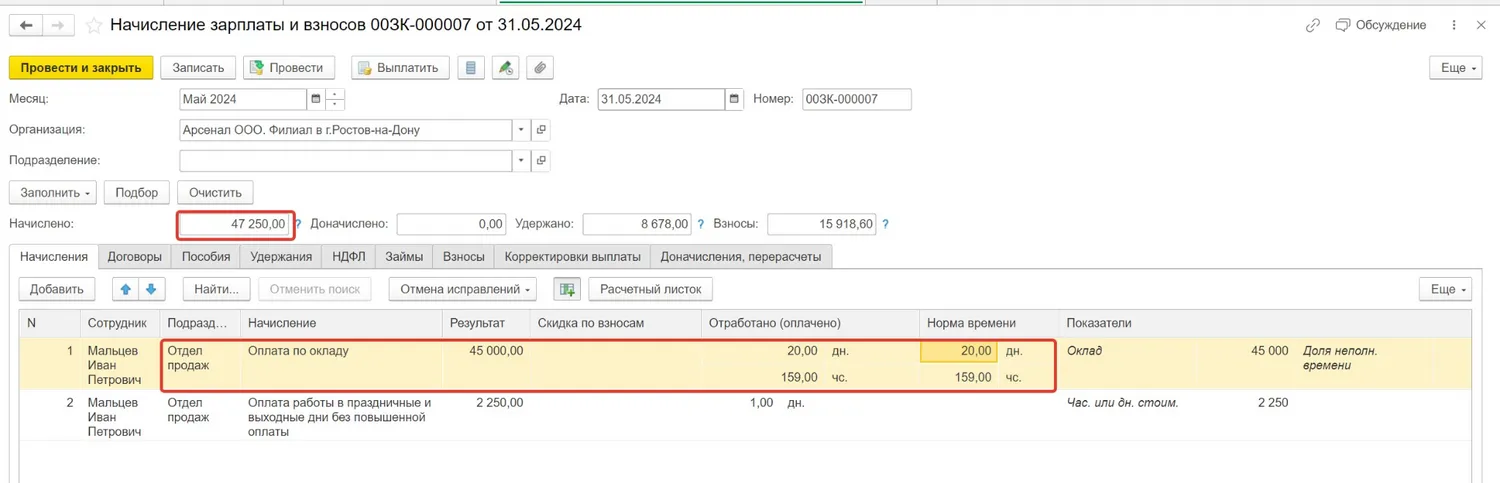

Пересчитаем заработную плату сотрудника за май после сделанных нами настроек:

Теперь работнику начислена полная сумма оклада плюс стоимость работы в праздничный день в одинарном размере, что полностью соответствует нормам трудового законодательства.

При этом в табеле сотрудника день отгула (31 мая 2024 г.) отмечен как неоплачиваемый дополнительный выходной день:

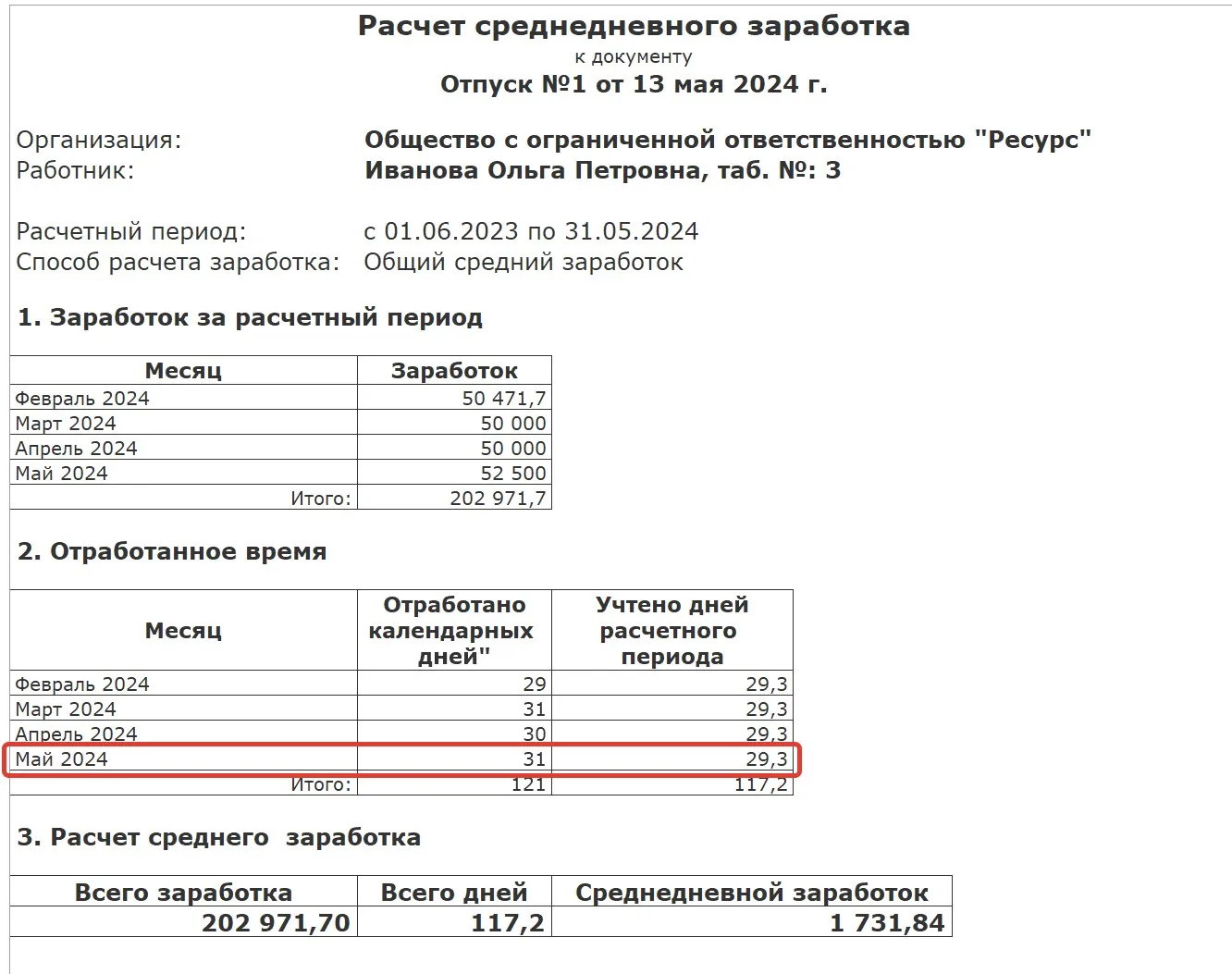

Давайте сформируем расчет среднего заработка сотрудника, например, из документа «Отпуск»:

Мы видим, что отгул, предоставленный сотруднику, не повлиял на количество дней, учтенных для расчета среднего заработка (в мае учтено 29,3 дня, что соответствует целому месяцу).

Алгоритм действий в 1С:Бухгалтерии предприятия ред. 3.0

В программе 1С:Бухгалтерия предприятия ред. 3.0 начисления за работу в выходные и праздничные дни придется делать вручную. Давайте возьмем тот же пример: сотрудник отработал в праздничный день 10 мая 2024 г., в качестве компенсации выбрал отгул 31 мая 2024 г.

Как ранее мы с вами определили, изучив нормативную базу, независимо от того, будет ли предоставлен отгул сотруднику в текущем месяце, или же в следующем, он должен получить полную сумму оклада плюс стоимость работы в праздничный день в одинарном размере за месяц, в котором отработал выходной день.

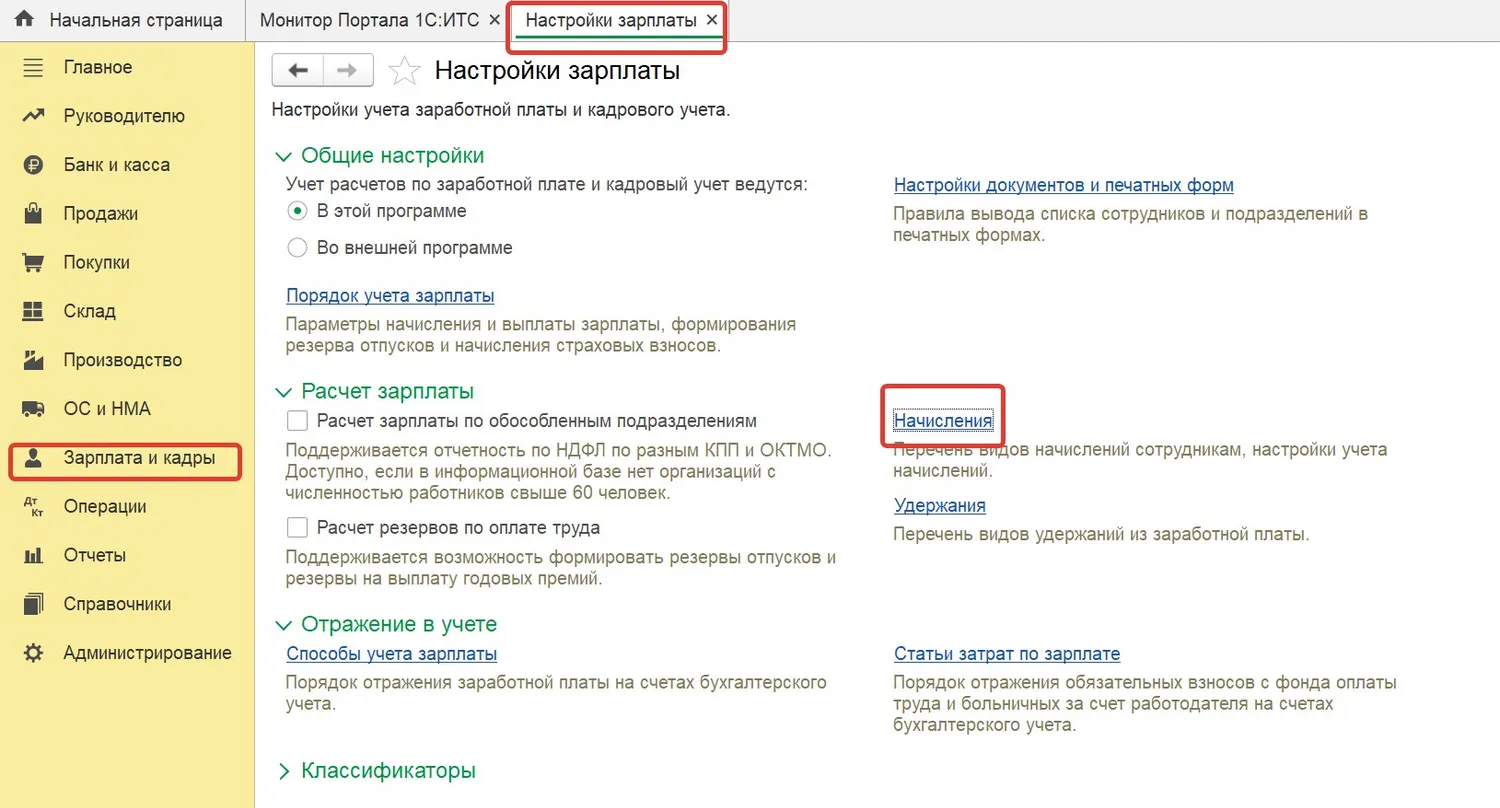

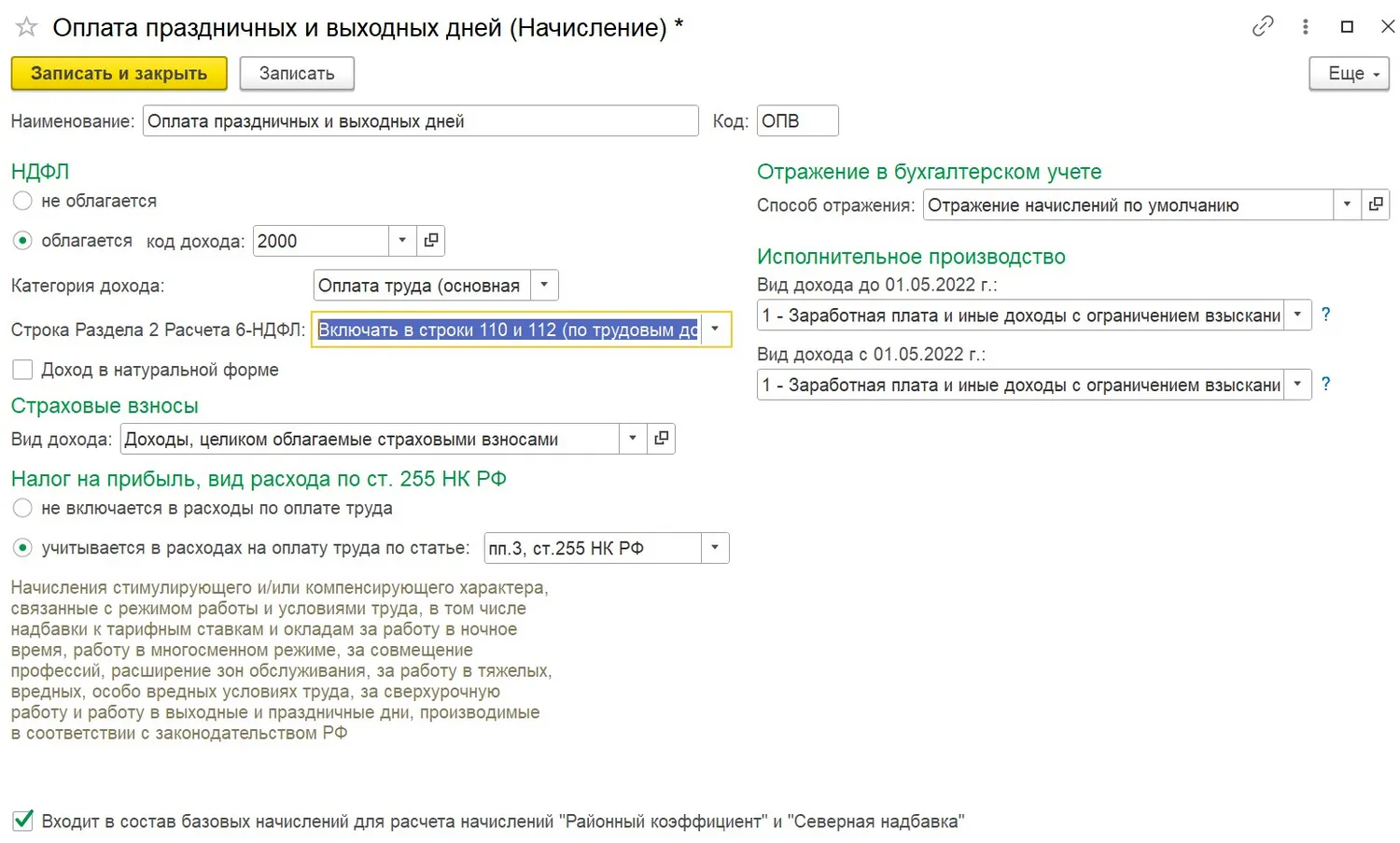

Создаем начисление с видом «Оплата праздничных и выходных дней» в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления»:

Делаем необходимые настройки:

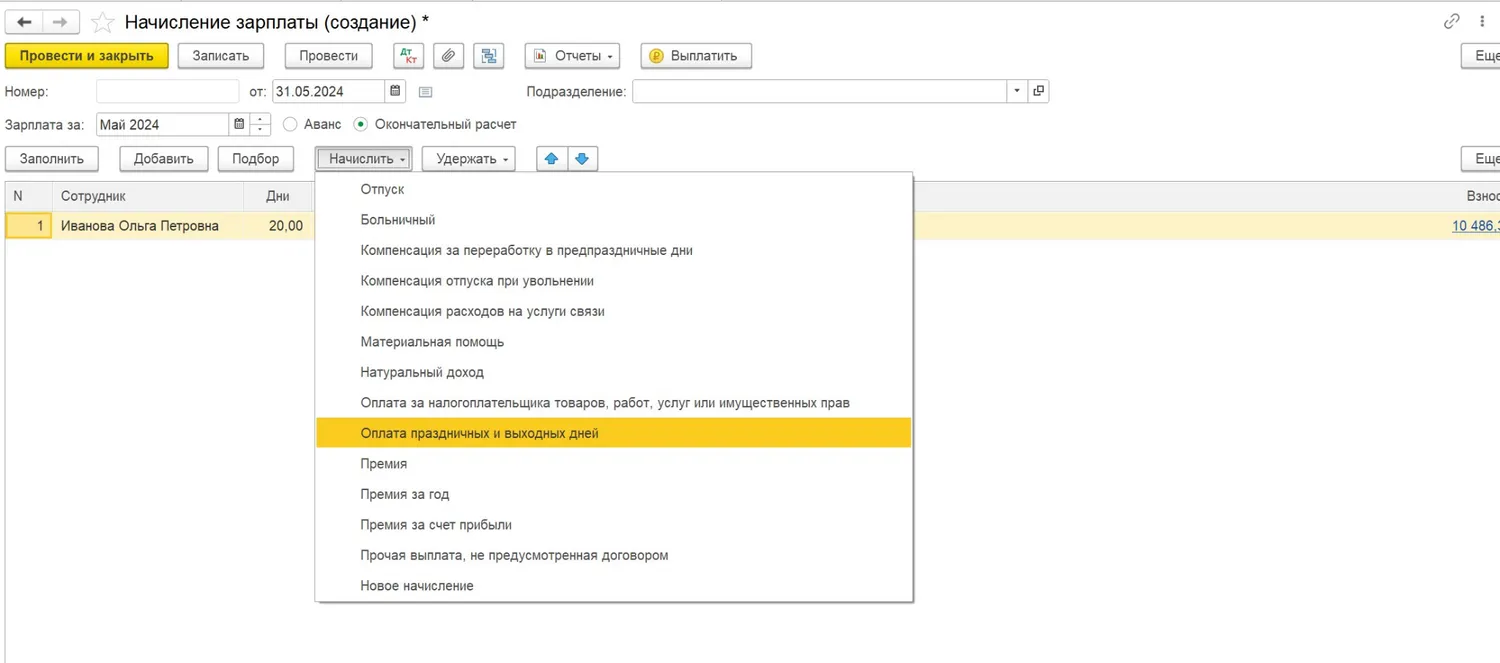

Далее документом «Начисление зарплаты» начисляем сотруднику оклад за месяц и делаем дополнительное начисление за праздничный день:

Сумму придется рассчитать вручную. Оклад сотрудника составляет 50000 рублей, в мае 2024 г. 20 рабочих дней, следовательно стоимость одного рабочего дня составляет 2500 рублей. Эту суммы и начисляем сотруднику:

В графе дата выплаты укажем ту же дату, что и дата выплаты зарплаты.

Табель учета рабочего времени нам придется корректировать вручную. Отработанный праздничный день отметим ПН (праздники без повышенной оплаты), день отгула — кодом НВ.

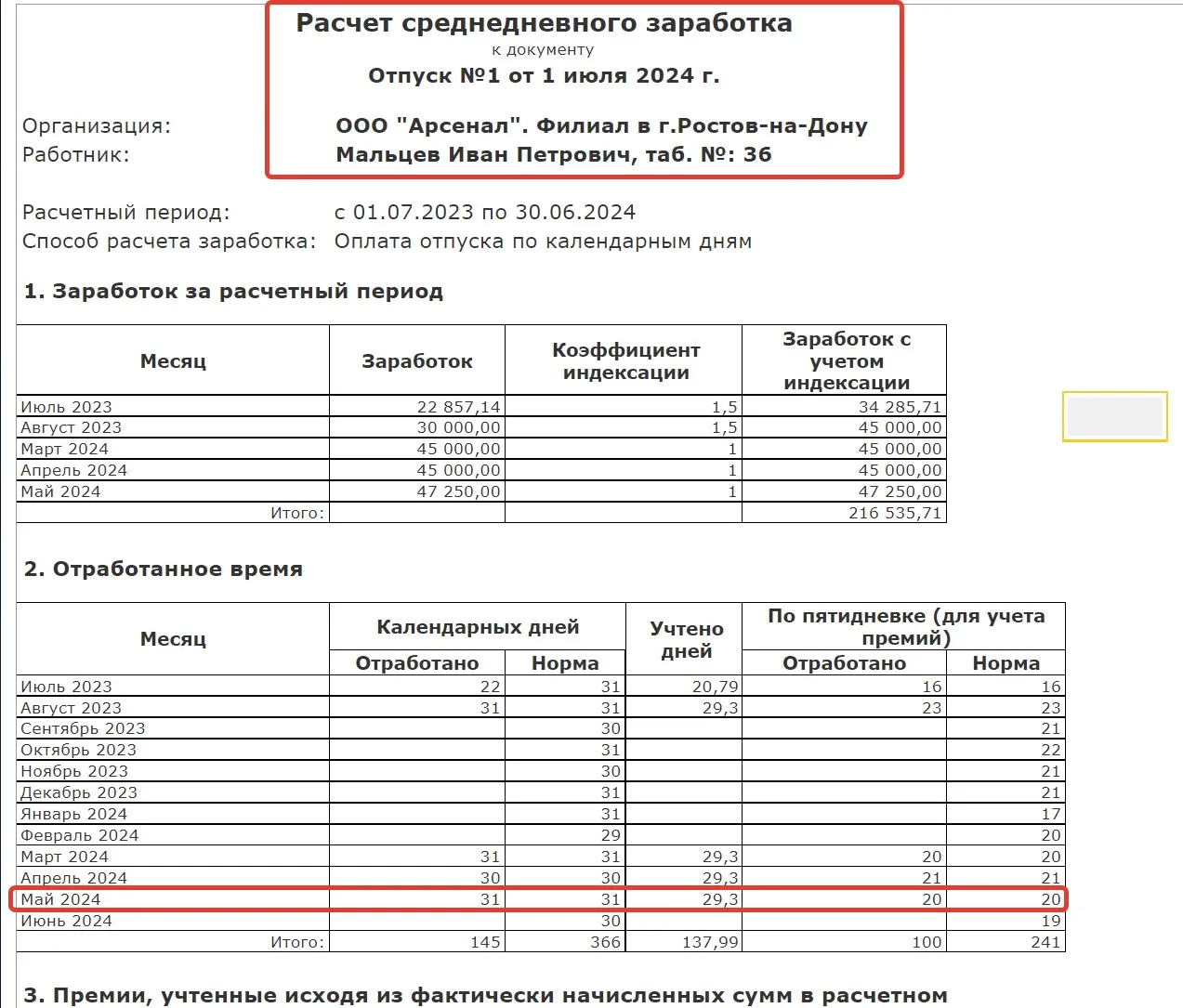

При расчете среднего заработка мы также полностью учитываем месяц, в котором сотрудник взял отгул за отработанный праздничный или выходной день (29,3 дня):

Ну и как обещали ответим на несколько часто встречающихся по этой теме вопросов:

Можно ли предоставить работнику отгул за работу в выходной (праздник) по частям?

Не рекомендуем делить отгул за работу в выходной (нерабочий праздничный день) на части, предоставив работнику по несколько часов отдыха в различные дни, поскольку это легко может повлечь претензии контролирующих органов о нарушении ч. 4 ст. 153 ТК.

Предоставлять ли отгул, если сотрудник отработал только несколько часов в выходной день?

Да, вы должны предоставить отгул даже в случае неполного рабочего дня в выходной или праздничный день. Причем работнику нужно предоставить полный день отдыха, а не количество часов пропорционально отработанному в выходной (праздник) времени. Например, если он отработал в выходной всего три часа, отгул ему даете на целый день (письма Роструда от 31.10.2008 № 5917-ТЗ, от 03.07.2009 № 1936-6-1, от 17.03.2010 № 731-6-1).

Причем работнику нужно предоставить полный день отдыха, а не количество часов пропорционально отработанному в выходной (праздник) времени.

Например, если он отработал в выходной два часа, отгул ему даете на целый день (письма Роструда от 31.10.2008 № 5917-ТЗ, от 03.07.2009 № 1936-6-1, от 17.03.2010 № 731-6-1).

Что делать, если работник передумал и хочет вместо отгула повышенную оплату или наоборот?

Работник действительно может высказать свое пожелание об изменении вида компенсации за работу в выходной (нерабочий праздничный день), так как это не запрещено законом.

Что делать бухгалтеру в этом случае?

Сперва настоять на том, чтобы сотрудник как можно быстрее определился с видом компенсации ему работы в выходной день, написав соответствующее заявление.

Ну а далее исходить из состояния учета на текущий момент.

Если работник выбрал повышенную оплату (например, подал вам такое заявление) и вы уже произвели ее выплату, а он после этого передумал и просит отгул, рекомендуется ему отказать. Дело в том, что вы уже учли пожелание работника, а выплаченные ранее суммы вы не вернете, поскольку возможность их удержания законом не предусмотрена.

Если же оплату еще не произвели, то удовлетворите его просьбу, чтобы не было нарушения ч. 4 ст. 153 ТК. То есть возьмите у сотрудника заявление на отгул, оформите приказ и пересчитайте начисление зарплаты.

Если же работник сначала выбрал отгул, например изъявил желание использовать отгул при оформлении согласия на работу в выходной день (праздник), а потом передумал, рекомендуется также его просьбу удовлетворить. Иначе это может быть расценено как нарушение ч. 4 ст. 153 ТК, поскольку отгул предоставлен против желания работника.

Пусть работник напишет вам в произвольной форме заявление на повышенную оплату вместо отгула за работу в выходной (нерабочий праздничный день), а вы оформите в произвольной форме приказ об оплате работы в этот день. Напомним, что его нужно оплатить не менее чем в двойном размере, если работник отказался от отгула, поэтому, если уже оплатили работу в выходной в одинарном размере, сделайте доплату до установленного размера (ч. 1–4 ст. 153 ТК).

Постарайтесь сделать это до момента уплаты НДФЛ и страховых взносов, до подачи уведомления, так как пересчет зарплаты поспособствует их увеличению, а значит у вас выявится недоимка налогов, что приведет к штрафным санкциям.

Начать дискуссию