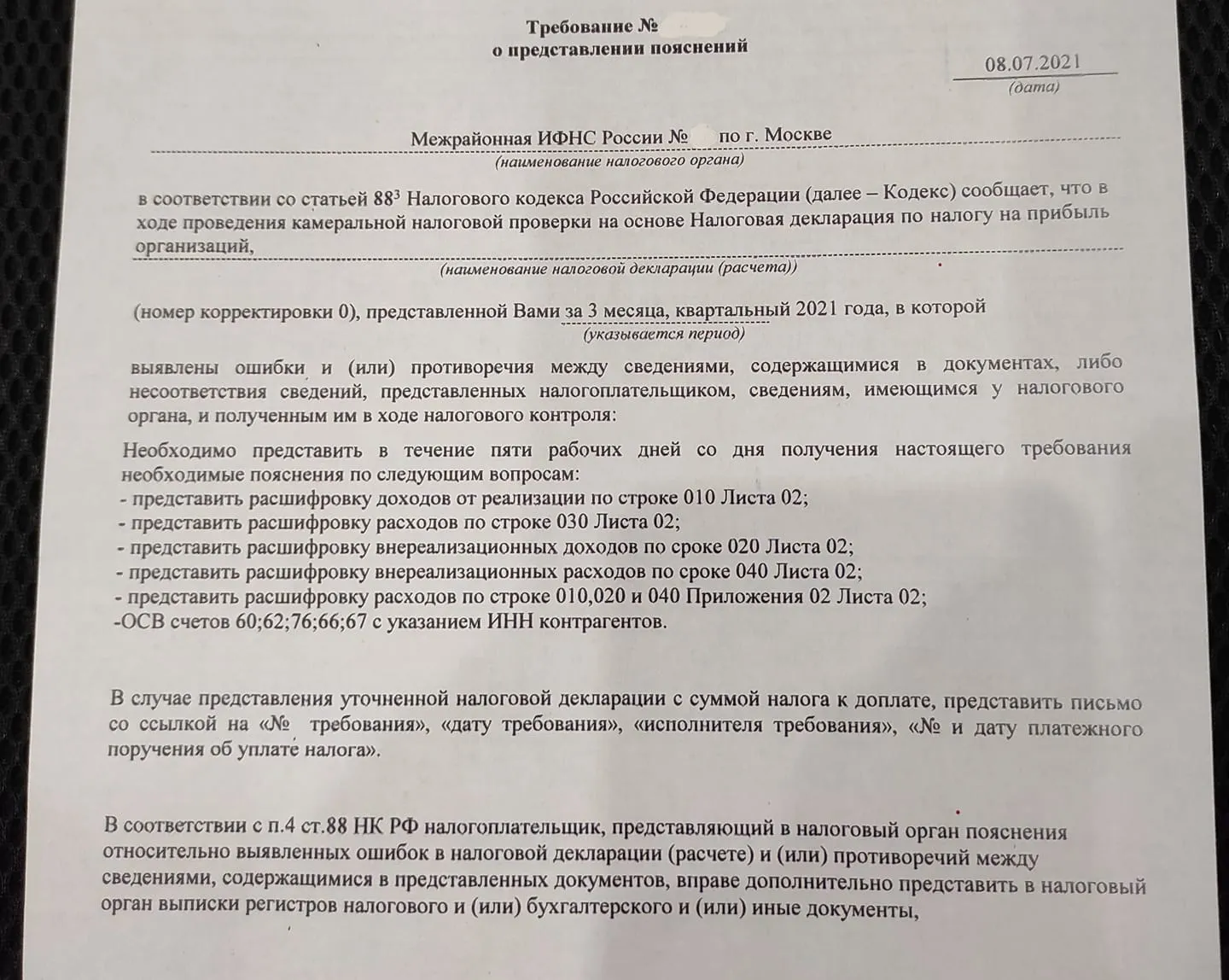

Налоговики прислали требование — хотят расшифровки по доходам, расходам, в том числе внереализационным. Есть мнение, что они просто хотят хоть что-то найти. А кто-то считает, что это вполне нормальное требование. Вот только основанием указана ст. 883 НК, которой нет.

Спросили в «Красном уголке бухгалтера»

«Получили из ИФНС вот такое требование о предоставлении пояснений. Подскажите, пожалуйста, что может быть не так в декларации?».

Автор далее в комментариях поясняет, что декларация не нулевая и не убыточная.

Пишут, что по указанной ст. 88.3 НК, налоговики вправе требовать только подтверждение льготы по налогу:

«По ст. 88.3 НК налоговики имеют право требовать документы, подтверждающие льготу по налогу, а фирма обязана их представить. В остальных случаях налогоплательщик вправе, но не обязан предоставлять пояснения».

Удивительно, но такой статьи в НК нет и не было. Или некоторые люди видят что-то в НК, чего не доступно другим?

Кто-то пишет, что им подобное каждый квартал прилетает:

«Мне каждый квартал такое приходит. И ведь успевают в последний день кинуть (так надеялась, что срок прошел). Надеются что-то найти, к чему-нибудь докопаться».

Советуют написать налоговикам запрос, на каком основании требуют пояснения:

«Напишите им запрос прошу уточнить основания истребования пояснений в соответствии со ст. 88 НК».

Вот еще случай, кому прилетало:

«У меня по годовой приходило, фирма в прошлом году открыта, декларация прибыльная, показатели выше отраслевых. Формулировка запроса — в целях подтверждения правильности формирования показателей доходов и расходов в НД».

А кто-то зацепился за слово «пояснения», и от него предлагает плясать:

«Дело в том что налоговая требует представление пояснений. А не документов. Почувствуй разницу. Требование о представлении пояснений направляется только тогда, когда установлено какие-либо расхождения в декларации. При этом налоговая обязана указать, какие именно расхождения. Можете ответить, что декларация составлена правильно и корректировки не требуется».

Кто-то считает, что это вполне нормальное требование по камеральной проверке:

«Это обычное требование по камеральной проверки налоговой декларации по налогу на прибыль. И это вовсе не означает что у вас что-то не так. Например, нас камералят кажый месяц, просто предоставляем расшифровки и все».

Центр обучения «Клерка» приглашает на бесплатный вебинар «Что делать, если вызвали на комиссию ИФНС по проблемным контрагентам?». Он пройдет 10 августа в 11:00 по Москве.

Комментарии

11Цифра "3" в данном случае означает не статью в НК РФ, а ссылку (при оформлении требовании). Если пролистать требование до конца, то под чертой можно увидеть "3" - указывается одно из оснований для направления настоящего Требования...

Сделана ссылка плохо. Потому что получился несуществующий номер статьи НК.

Все нормально сделано, сноски по тексту так и выглядят. Если бы была указана статья, то шрифт был бы одинаковым и выглядело бы "88.3", а не так, как на фото требования.

Вообще-то правильно писать статьи НК именно так, с цифрой вверху. Именно так написано в федеральных законах

ну, вообще-то, добавленные в существующий НК статьи наши законодатели нумеруют по-разному.

Есть такие, которым присваивают номер состоящий из номера предыдущей статьи с добавлением после точки цифр 1,2,3, и т.д.. А есть такие, когда добавляется цифра в качестве верхнего индекса.

Нет никаких точек после цифры. Откройте любую официальную публикацию закона и увидите то, что я показала выше.

После точки пишут для удобства

да, действительно... (((( в сканах постоянно попадается верхним индексом. Сканы как-то редко смотрел - их читать не удобно. как-то больше читкаю в "печатном виде". А в них и так, и сяк бывает. Всегда думал, что они оба равнозначны....

ДЛЯ УДОБСТВА - могли бы придерживаться ВЕЗДЕ одного принципа - вот это было бы удобнее! что бы никто уж точно не попутал, и при необходимости делал бы правильные ссылки....

ну и через точку - куда как проще писать.....

Совершенно верно, и называется это сноска, которая оформлена верхним индексом

Какой идиот это написал?

Там указана статья 88, а 3 - ЭТО ВЕРХНИЙ ИНДЕКС, сноска на подвал страницы.

Автор что никогда сносок не видел?

А без хамства никак? Ветку мнений хотя бы почитайте. Судя по всему федеральных законов с указанием статей НК вы тоже не видели ;)

Давайте жить дружно! Речь идет про 88 статью НК РФ. Про пункты 3 и 4. Налоговики исполняют свой гражданский долг.