Работник увольняется, но остается должен компании определенную сумму. Что делать бухгалтеру с этими долгами? Как списать? И есть ли возможность получить их с увольняющегося сотрудника? Давайте разберемся.

Как посчитать зарплату по всем правилам 2024 года? Узнайте на курсе профпереподготовки Бухгалтер по заработной плате и получите диплом о профессиональной переподготовке, внесенный в реестр Рособрнадзора. Вы станете дипломированным специалистом, который умеет рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Сейчас на курс действует выгодная цена.

При увольнении сотрудника бухгалтер может столкнуться с тем, что у работника имеется непогашенная задолженность перед компанией. Долги могут быть из-за:

непогашенного займа, который ему выдала компания;

невозвращенного остатка подотчетных сумм;

использованного авансом отпуска, который к моменту увольнения не был отработан полностью;

выданного денежного аванса, неотработанного сотрудником к моменту увольнения;

причиненного компании материального ущерба (например, порча имущества, штрафы водителей за нарушение ПДД и т.д.).

Как в этих случаях быть с долгами увольняющегося работника? Можно ли «задержать» задолжавшего сотрудника на работе, отказав ему в увольнении до тех пор, пока он не погасит свои долги?

Подробно разбираем такие случаи с экспертами на курсе «Кадровик с нуля до профи».

Сразу отметим, что отказать в увольнении сотруднику, изъявившему желание прекратить трудовые отношения, компания не вправе. Она может лишь потребовать обязательной для таких случаев отработки сотрудником двух недель (ст. 80 ТК РФ).

Условия по удержанию

При увольнении работодатель производит окончательный расчет сумм, полагающихся увольняющемуся сотруднику. И из этих сумм он может удержать сумму, которую задолжал компании работник. Правда, существует масса нюансов, которые следует учитывать компании-работодателю.

Во-первых, не любую задолженность организация может удержать из расчета сотрудника. Все случаи удержания из зарплаты описаны в статье 137 ТК РФ и приведенный там перечень является исчерпывающим.

Так, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

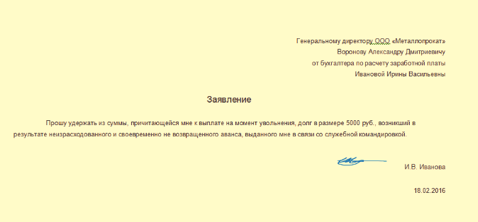

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Правда, в некоторых ситуациях компания не вправе удерживать у работника «лишние» отпускные (например, если увольнение происходит вследствие сокращения штата или ликвидации компании).

В отношении первых трех выплат есть две особенности. Первая: удержания можно произвести, только если работник не оспаривает оснований и размеров удержаний. Доказательством того, что работник не оспаривает факт удержания, будет являться его согласие, оформленное в письменном виде. Такие выводы следуют из писем чиновников и судебной практики (Письмо Минтруда РФ от 09.08.2007 № 3044-6-0, Кассационное определение Верховного суда Республики Татарстан от 14.03.2011 по делу № 33-2570/2011, Апелляционное определение Московского городского суда от 20.08.2015 по делу № 33-29621/2015). И второе: решение об удержании из заработной платы компания вправе принять не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат. Если срок пропущен, то удержать из зарплаты фирма уже не имеет права.

Обратите внимание, в указанном выше перечне отсутствует задолженность по займам. Это значит, что компания не сможет удержать из зарплаты увольняющегося сотрудника задолженность по непогашенному займу. А вот что касается причиненного работником ущерба, то возможность удержать сумму ущерба из зарплаты предусмотрена, но уже другой статьей Трудового кодекса – статьей 248. При этом существует особенности, о которых вы сможете узнать из статьи.

Во-вторых, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (ст. 138 ТК РФ). И, в-третьих, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо Минздравсоцразвития РФ от 16.11.2011 № 22-2-4852).

Как фирме получить остаток долга?

Если 20 процентов от суммы окончательного расчета не хватило на то, чтобы погасить весь имеющийся долг работника перед компанией (либо речь идет о суммах, которые законодательством не разрешено удерживать, например, долг по займу), то последняя может предложить вернуть деньги добровольно.

Хорошо, если работник готов это сделать. Тогда недостающая сумма может покрыться за счет оставшихся 80 процентов «увольнительных» выплат. В этом случае можно не разбивать удержание на две суммы, одна из которых укладывается в 20-процентное ограничение, а провести удержание сразу одной суммой. Но для этого обязательно нужно получить от сотрудника заявление на удержание всей суммы долга из зарплаты. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения статьи 138 ТК РФ о 20-процентном ограничении применяться не должны (Письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Если сумма долга оказалась больше суммы окончательного расчета, то остаток задолженности работник может внести в кассу компании, либо перечислить на ее расчетный счет.

Кстати, полученные от работника (а также удержанные из его зарплаты) суммы, возможно, придется включить в налоговую базу по налогу на прибыль. Например, если это суммы излишне выплаченных отпускных. В этом случае не придется корректировать данные налогового учета за период, в котором отпускные были отнесены на расходы. Такие разъяснения дают столичные налоговики в Письме от 11.01.2007 № 21-08/001467@.

Но не во всех случаях возникает обязанность включать в налоговую базу по налогу на прибыль полученные от должника суммы. Например, если это возврат займа, то очевидно, что подобные суммы компании не нужно включать в доход (подп. 10 п. 1 ст. 251 НК РФ). Таким образом, каждая ситуация подлежит отдельному рассмотрению.

Остальное через суд!

Но что делать, если сотрудник отказывается погашать свой долг? Может ли компания взыскать с него деньги через суд?

Однозначно тут ответить нельзя. Все зависит от конкретной ситуации.

Например, в случае с излишне выплаченными отпускными судебная практика не на стороне работодателя. Суды считают, что компания не может взыскать в судебном порядке с работника, использовавшего отпуск авансом, сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в Определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, Апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 5 февраля 2014 г.).

Кроме того, если компании не удастся получить деньги от работника за излишне выплаченные отпускные, то придется подать на уволившегося сотрудника справку о невозможности удержать налог. По мнению чиновников, сумма задолженности по излишне полученным отпускным по истечении срока исковой давности превращается в облагаемый доход бывшего сотрудника (Письмо Минфина РФ от 17.06.14 г. № 03-04-06/28915). Позиция чиновников небесспорна, ведь при выплате отпускных с работника уже был удержан НДФЛ. Тем не менее, во избежание споров с ИФНС, соответствующую справку лучше составить.

Помимо этого, потребуется внести «уточнения» и в налоговом учете. Столичные налоговики считают, что расходы работодателя, понесенные в связи с увольнением работника, не отработавшего дни предоставленного отпуска, не учитываются при формировании налогооблагаемой прибыли в связи с их несоответствием положениям статьи 252 НК РФ (Письмо УФНС РФ по г. Москве от 30.06.2008 № 20-12/061148).

А вот если компания обратится в суд за взысканием задолженности, например, по непогашенному займу, то спор, скорее всего, будет разрешен в ее пользу.

Компания простила сотруднику долг

Если суммы незначительные, то организации, как правило, не желают ввязываться в судебные тяжбы и просто-напросто прощают долг уволившемуся сотруднику. Это фиксируется в соглашении о прощении долга.

Бухгалтеру нужно иметь в виду, что у бывшего работника может возникнуть доход, облагаемый НДФЛ. Например, если речь идет о невозвращенных подотчетных суммах, то при прощении этого долга у бывшего сотрудника возникает облагаемый доход (Письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610). Чиновники считают, что облагаемый доход появляется у гражданина и в случае прощения ему долга по выплаченным отпускным, которые он не отработал. Поскольку у компании отсутствует возможность удержать НДФЛ в данных ситуациях, то она ограничивается подачей в ИФНС сведений о невозможности удержать налог.

Если речь идет о прощении задолженности по договору займа, то у работника также возникает доход в сумме долга, прощенного кредитором-работодателем (Письмо Минфина РФ от 28.10.2014 № 03-04-06/54626). В этом случае фирма также подает в ИФНС сведения о невозможности удержать налог.

Сумма прощеного долга не учитывается в расходах, так как не соответствует критериям, установленным пунктом 1 статьи 252 НК РФ. Кроме того, в пункте 16 статьи 270 НК РФ прямо указано, что стоимость безвозмездно переданного имущества не уменьшают налогооблагаемую прибыль. Это подтверждают и чиновники (Письмо УФНС России по г. Москве от 20.06.2012 № 16-15/053953@).

Что касается страховых взносов, то здесь ситуация не очень приятная для компаний. Есть разъяснения чиновников, согласно которым в случае прекращения обязательств по возврату работником денежных средств по договору ссуды, сумма невозвращенного долга подлежит обложению страховыми взносами согласно ч. 1 ст. 7 Федерального закона № 212-ФЗ как выплата, произведенная в пользу работника в рамках его трудовых правоотношений с организацией. Такое мнение можно увидеть в Письмах Минздравсоцразвития РФ от 21.05.2010 № 1283-19, от 17.05.2010 № 1212-19.

Однако судебная практика данный вывод не поддерживает. Суды исходят из того, что между выдачей работнику займа (ссуды) и выполнением им трудовых функций отсутствует взаимосвязь, поэтому при прощении долга не возникает объекта обложения страховыми взносами (Определение ВС РФ от 26.09.2014 № 309-КГ14-1674, Постановления ФАС Поволжского округа от 21.05.2013 № А65-18287/2012, от 29.08.2013 № А65-18176/2012).

В целях снижения налоговых рисков советуем оформлять прощение долга уже после того, как работник уволился. В таком случае проверяющим будет сложно вменить компаниям в обязанность начисление страховых взносов, поскольку на момент прощения долга трудовых отношений с работником уже нет.

А может быть оставить долг «висеть» до тех пор, пока не пройдет срок исковой давности? Об этом далее.

Переход долга в разряд безнадежного

Компания может принять решение не взыскивать долги с уволенного работника и не оформлять прощение долга. В этом случае задолженность остается «висеть», а по истечении срока исковой давности бухгалтер произведет ее списание.

С позиции НДФЛ чиновники считают эту ситуацию аналогичной той, когда работодатель оформляет прощение долга. В Письме Минфина РФ от 17.06.2014 № 03-04-06/28915 говорится, что после истечения срока исковой давности списанная задолженность по неотработанным отпускным образует доход гражданина, о котором необходимо сообщить в инспекцию.

А вот с позиции налога на прибыль данная ситуация гораздо выгоднее работодателю, нежели ситуация с прощением задолженности. Дело в том, что налоговое законодательство разрешает компаниям уменьшать налогооблагаемую прибыль на сумму безнадежных долгов, то есть долгов, не реальных к взысканию (подп. 2 п. 2 ст. 265 НК РФ). А безнадежной задолженность становится, в частности, тогда, когда истекает срок исковой давности (п. 2 ст. 266 НК РФ). Например, правомерность отнесения на расходы, учитываемые при налогообложении прибыли, задолженности по подотчетным суммам, не вызывает сомнений и у Минфина (Письмо от 08.08.2012 № 03-03-07/37).

Комментарии

4извините не знаю кому обратиться, исправьте текст "кОмпания" глаза режет .... 4 абзац в пункте

а так спасибо за статью, в практике пригодится.

Маразм.

НатальяС, Вы писали:

Чет подумалось: при выплате отпускных налог с них уже был удержан. Двойное налогообложение?