Поступление и постановка имущества на учет в бюджетном учреждении

Источники поступления

В государственное (муниципальное) учреждение имущество поступает в результате:

-

приобретения;

-

внутриведомственной и межведомственной передачи;

-

безвозмездного поступления;

-

излишек, выявленных при проведении инвентаризации.

По статье 296 ГК все имущество учреждения находится у него, как правило, на праве оперативного управления.

Оно им пользуются в установленных пределах в соответствии с целями своей деятельности. Другими словами, всякое имущество, поступающее в учреждение, имеет целевое назначение.

Основным финансовым источником приобретения имущества является субсидия на выполнения государственного (муниципального) задания (КФО 4) и целевые средства (КФО 5).

И это не случайно! Ведь, чем больше в учреждение поступает имущества, тем больше финансовых ресурсов требуется на его содержание.

Например: на оплату электроэнергии, текущий ремонт.

Поэтому размер субсидии на госзадание рассчитывается, в частности, с учетом затрат на содержание недвижимого имущества и особо ценного движимого имущества.

Это имущество должно быть закреплено за учреждением или приобретено им за счет средств, выделенных на эти цели учредителем (п. 11 постановления Правительства от 26.06.2015 № 640).

До того, как имущество будет отражено в бухучете, оно проходит определенный путь, который условно можно разделить на два этапа:

-

планирование закупки;

-

оприходование.

Планирование закупки

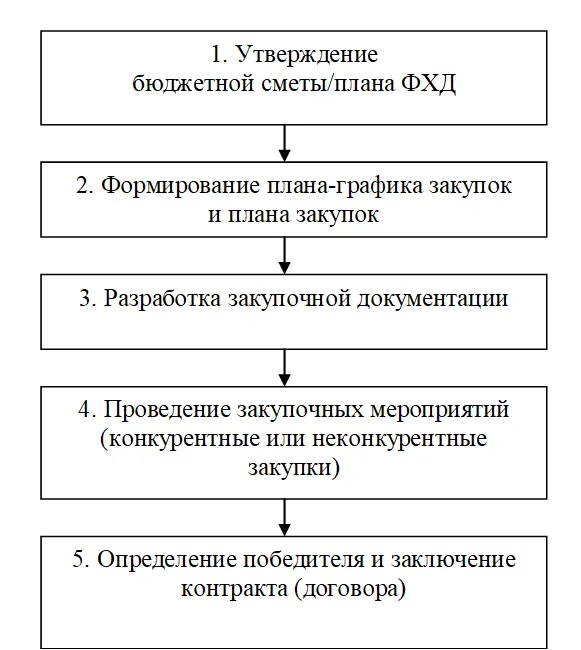

История приобретения имущества начинается с формирования бюджетной сметы или плана ФХД.

Затем учреждению необходимо выполнить требования закона № 44-ФЗ или закона № 223-ФЗ по формированию плана-графика, проведению закупочных мероприятий, выявлению победителя и заключению с ним контракта или договора.

В бухгалтерском учете всем этим событиям соответствуют записи по 500-м счетам санкционирования расходов (рис.1).

Далее поставщик, выполняя условия контракта, поставляет имущество в учреждение. Однако и тут не все просто: ст. 94 закона № 44-ФЗ установлено обязательное требование о включении в контракт условий о порядке и сроках приемки заказчиком поставленного товара и оформления результатов такой приемки.

Другими словами, с момента поступления имущества на территорию учреждения и до поступления документов в бухгалтерию должны быть выполнены определенные процедуры:

-

приемка результатов исполнения контрактов;

-

принятие решения комиссией по поступлению и выбытию активов.

По ст. 94 закона № 44-ФЗ приемочная комиссия проверяет условие исполнение контракта: комплектность, наличие повреждений и т. п.

Если условия контракта выполнены надлежащим образом, то представитель учреждения подписывает документы поставщика. Далее имущество приходуется на склад учреждения.

Оформленные документы (контракт, накладные и т. д.) передаются секретарю комиссии по поступлению и выбытию активов (ПВА). Секретарь этой комиссии проверяет документы. Затем в установленный день собирается комиссия ПВА.

И вот тут у поставщика может возникнуть проблема. По закону № 44-ФЗ о контрактной системе заказчик (учреждение) производит приемку исполнения контракта в порядке и сроки, установленные данным контрактом. Однако срок такой приемки заказчиком не должен превышать 20 дней.

Бухгалтер учреждения отражает в бухгалтерском (бюджетном) учете поставленный товар (выполненные работы, оказанные услуги) только на основании документа о приемке.

Таким образом, с момента поступления заказчику товара (выполнения работ, оказания услуг) до момента его оприходования и оплаты бухгалтером может пройти до 20 дней.

Действующими инструкциями по учету не предусмотрен соответствующий порядок отражения в учете хозяйственных операций. То есть нормативно не установлены учетные записи, отражающие, например, момент поступления на склад учреждения товаров и документов от поставщика, и их нахождение там в течение определенного срока до момента их приемки заказчиком.

В целях устранения этого «пробела» и для формирования достоверных учетных данных, Минфин предлагает использовать счет 40160 «Резервы предстоящих расходов» с одновременным отражением суммы отложенных обязательств на соответствующем счете аналитического учета счета 50299 «Отложенные обязательства».

Соответствующие разъяснения Минфин дал в своем письме от 11.11.2022 № 02-06-07/110108.

Обязательное создание комиссии ПВА предусмотрено инструкцией № 157н. Комиссионное принятие решений в отношении активов предусмотрено стандартами:

-

«Основные средства» (утв. приказом Минфина от 31.12.2016 № 257н);

-

«Аренда» (утв. приказом Минфина от 31.12.2016 № 258н);

-

«Обесценение активов» (утв. приказом Минфина от 31.12.2016 № 259н).

Указанные в инструкции № 157н и стандартах учета полномочия комиссии, как правило, не могут быть прямо применены в учреждении, так как сразу возникают вопросы:

-

Кто будет нести ответственность за принятые решения?

-

В каком документе будут зафиксированы соответствующие решения?

-

В какие сроки и кому должны быть переданы такие документы?

Поэтому, чтобы избежать конфликтных ситуаций, в учреждении на основании требований нормативных документов должны быть разработаны локальные акты, которыми и будет регламентирована деятельность комиссии по поступлению и выбытию активов.

Одним из таких локальных актов может быть положение о комиссии по поступлению и выбытию активов.

В нем должны быть указаны полномочия комиссии, описание регламента ее работы, порядок формирования состава комиссии и т. д.

Положение утверждается приказом руководителя или входит в состав учетной политики учреждения.

При рассмотрении документов поступившего в учреждение имущества такая комиссия должна принять, в частности, следующие решения:

-

об определение срока полезного использования;

-

отнесение к особо ценному имуществу,

-

о наличии полезного потенциала и экономических выгод;

-

об отнесение объекта к активам, генерирующим или негенерирующим денежные потоки.

Принятые комиссией ПВА решения оформляются в виде протокола. Далее протокол вместе с документами передаются в бухгалтерию.

Обратите внимание! Судьбу поступившего в учреждение имущества решает сначала комиссия по приемке исполнения контракта, которая создается согласно требованиям закупочного законодательства, а затем комиссии ПВА, необходимость создания которой указана в Инструкции № 157н и стандартах учета.

Оприходование

По инструкции № 157н на счете 10100 «Основные средства» подлежат учету активы,которые обладают экономической выгодой и полезным потенциалом.

Именно наличие экономических выгод и полезного потенциала, а также ряд других моментов, должна учесть комиссия ПВА.

Данное требование в учетной политике может быть отражено, так:

«1.1. Материальные ценности классифицируются как объекты основных средств в соответствии с требованиями п. 7 стандарта „Основные средства“.

В составе основных средств на счете 10100 подлежат балансовому учету объекты при условии, что по ним прогнозируется получение экономических выгод или полезного потенциала, а также первоначальную стоимость которых можно надежно оценить».

Обратите внимание! Понятия «прогноза экономических выгод» и «полезного потенциала», используемые как в стандарте «Концептуальные основы», так и в стандарте ОС не отнормированы. То есть в стандартах не указан ни срок прогноза, не период полезности.

Поэтому в рамках своей учетной политики можно задать горизонт прогнозирования выгоды и оценку полезности так:

«1.2. В соответствии с пунктом 37 Федерального стандарта „Концептуальные основы“ и в целях настоящей учетной политики полезный потенциал актива рассматривается в период существования учреждения и независимо от источника приобретения актива».

В п. 7 стандарта ОС говорится только об имуществе, которое используется субъектом учета на праве оперативного управления в целях:

-

выполнения им государственных (муниципальных) полномочий (функций);

-

осуществления деятельности по выполнению работ, оказанию услуг или для управленческих нужд субъекта учета.

Термин «приносящая доход деятельность» или фраза – «имущество, используемое в видах деятельности, предусмотренной уставом» – в стандарте не используется.

Следовательно, в учетной политике устранить двусмысленность положений стандарта можно, следующим образом:

«1.3. В соответствии с пунктом 38 Федерального стандарта „Концептуальные основы“ и в целях настоящей учетной политики будущие экономические выгоды, заключенные в объектах, рассматриваются в перспективе существования учреждения и выполнения им всех видов уставной деятельности».

Указание «горизонта» полезного потенциала и экономических выгод важно для принятия комиссией ПВА обоснованного решения как при определении срока полезного использования, так и при рассмотрении признаков обесценения активов.

Если постановке на бухгалтерский учет любого объекта предшествует решение комиссии ПВА, то именно дата принятия комиссией соответствующего решения и будет определять судьбу объекта учета.

В тексте учетной политики об этом можно быть указано, например, так:

«1.4. Момент принятия актива на баланс определяется датой вынесения комиссией по поступлению и выбытию активов решения о классификации данного объекта учета как актива согласно п. 36 стандарта «Концептуальные основы» и как объекта основных средств по п. 8 стандарта «Основные средства».

ЭДО в 2023 году

По приказу Минфина от 15.04.2021 № 61н с 1 января 2023 года учреждения должны использовать электронные формы некоторых первичных документов, в частности, решение о признании объектов нефинансовых активов (ф. 0510441).

Эта форма используют для оформления комиссией ПВА решения о признании объектов нефинансовых активов.

Документ служит основанием для принятия к бухгалтерскому учету объектов основных средств, нематериальных активов, непроизведенных активов, материальных запасов, в отношении которых устанавливается срок эксплуатации.

Обратите внимание, что решение комиссии (ф. 0510441) формируют не позднее рабочего дня, следующего за днем:

-

завершения капитальных вложений в объект нефинансового актива;

-

регистрации права оперативного управления;

-

подписания акта выполненных работ по реконструкции, модернизации, дооборудованию;

-

безвозмездного получения объектов нефинансовых активов;

-

принятия решения о возмещении ущерба в натуральной форме.

Решение комиссии (ф. 0510441) формирует ответственный исполнитель из состава комиссии ПВА. Затем его подписывают члены комиссии ПВА простой ЭП, а председатель – квалифицированной ЭП.

Начать дискуссию