Коллеги, мы подготовили ставший уже традиционным обзор по дроблению бизнеса, в котором проанализированы решения судов по налоговым спорам в части обвинения налогоплательщиков в «дроблении» за 9 месяцев 2019 года. В этом обзоре наглядно показано, что не любое структурирование бизнеса - «дробление», а наличие организаций с разными режимами налогообложения - не приговор. → Скачать обзор

Мы проанализировали судебные споры по обвинению налогоплательщиков в «дроблении» в 47 субъектах РФ. В обзор вошли 15 выигрышных для налогоплательщика дел по дроблению, которые показались нам наиболее интересными и полезными для бизнеса.

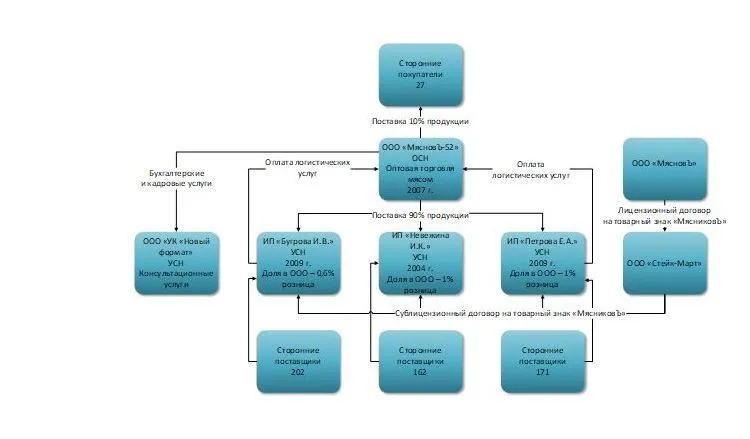

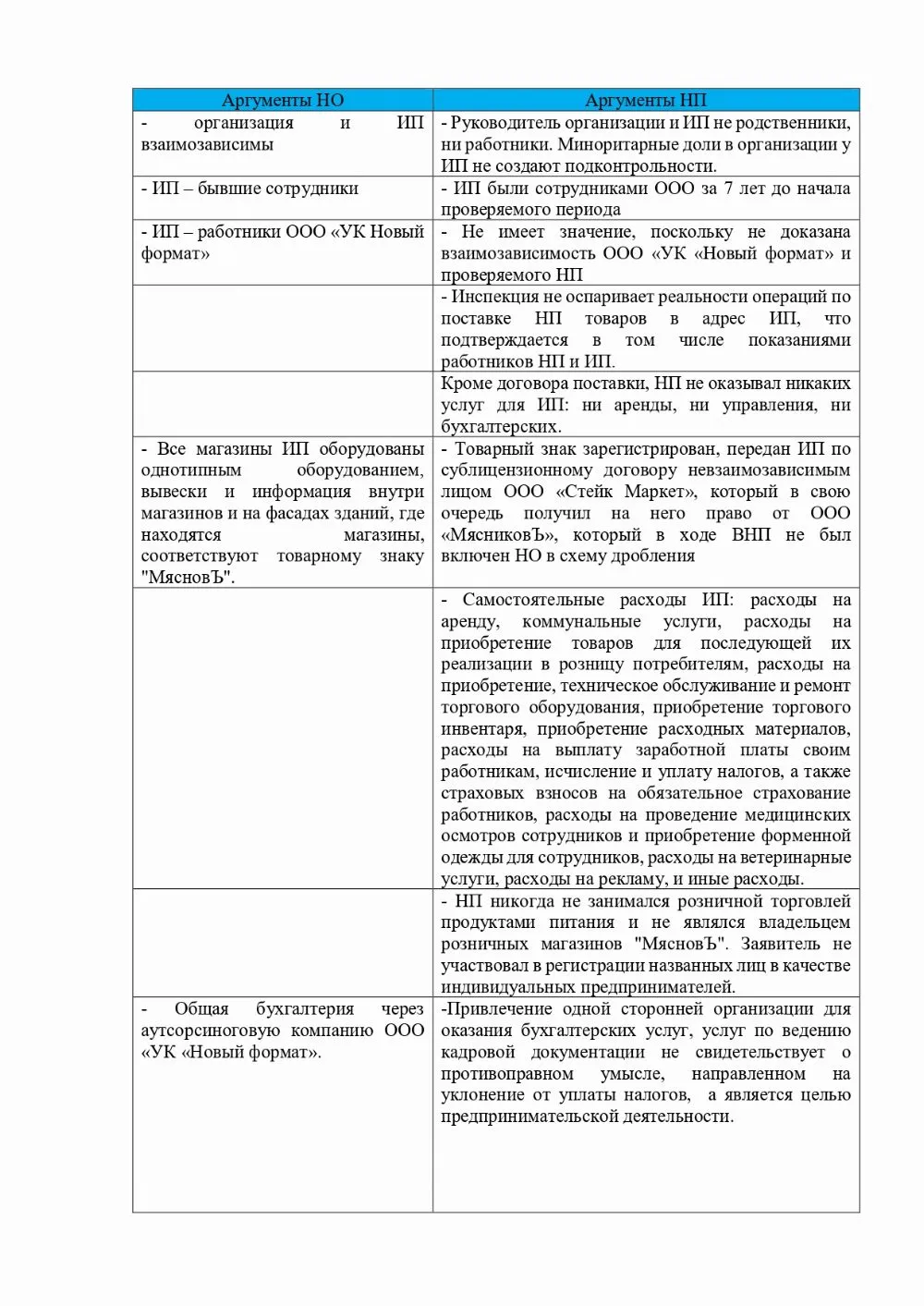

Дело 1.

Решение АС Нижегородской области от 24.09.2019 по делу А43-51541/2018

В пользу налогоплательщика.

Вид проверки: выездная налоговая проверка.

Отрасль: оптовая торговля.

Суть дела: с целью оптимизации налога на прибыль, организация на ОСН, реализует продукцию через ИП на УСН.

Сумма спора: 169,1 млн. р.

Процессуальные нарушения: нет.

Комментарий:

Классическое структурирование бизнеса на оптовую и розничную торговлю: опт на ОСН, ИП-розница на УСН. В данном случае, НП и ИП имели формальные признаки взаимозависимости: ИП являлись миноритарными участниками организации (зачем это было сделано из решения суда не ясно, при этом очевидно, что размер доли в 0,6-1% не наделяет участника общества реальными правами по управлению), общая аутсорсинговая бухгалтерия (и как следствие – единый ip адрес), ИП – бывшие сотрудники организации, использование ИП товарного знака налогоплательщика. К тому же все ИП являлись сотрудниками аутсорсинговой организации (также не понятно зачем это было сделано, так как источник финансирования личных нужд ИП – договор поставки и прибыль от розничной торговли). Нельзя не отметить и в целом слабые показания ИП, характерные для номинальных участников: в частности, ИП не знали каким-образом осуществляются платежи по банк-клиент, что является следствием его изъятия сразу после открытия ИП счетов. Между тем, удаленность розничных магазинов и не совпадение их с адресом организации, показания сотрудников о самостоятельности как оптовой, так и розничной торговли, отсутствие между участниками договоров кроме поставки и логистических услуг, несение ими самостоятельных расходов, характерно для самостоятельных участников бизнеса. При этом налоговый орган не исследовал вопрос размера наценки для ИП и сторонних покупателей, что очевидно являлось недоработкой НО.

6 ноября в среду проведем бесплатный вебинар по теме дробления бизнеса, где спикером выступит автор этого обзора - Иван Кузнецов.

Вы узнаете больше о дроблении и сможете задать вопросы эксперту.

Ждём всех желающих!

Начать дискуссию