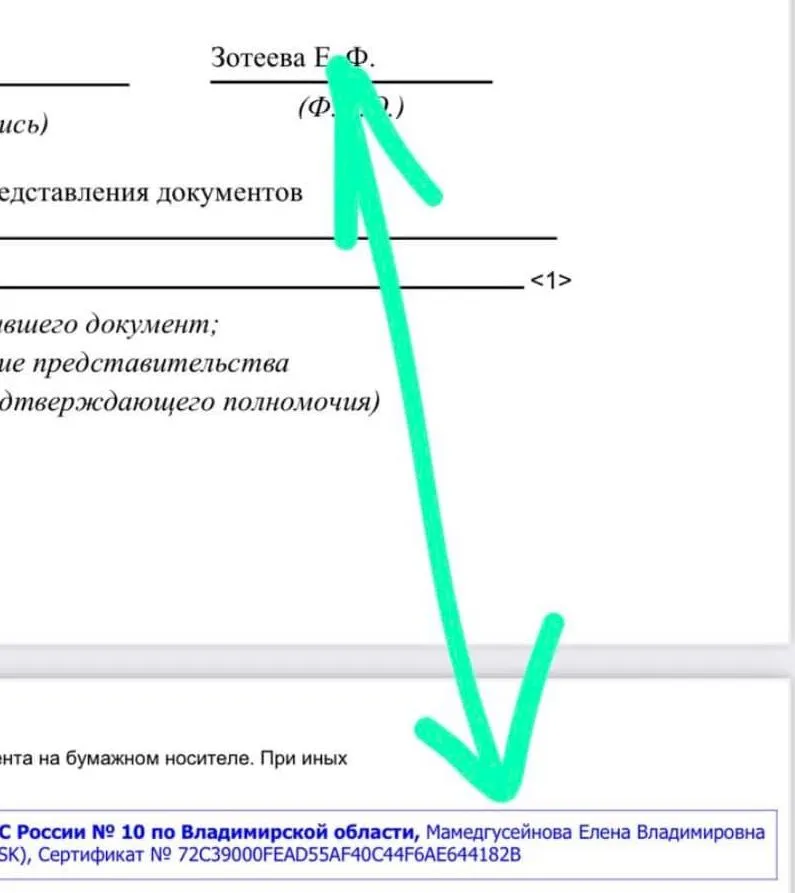

Инспекторы часто допускают ошибки в своих требованиях, тогда как за подобные ошибки в декларациях они наказывают. Например, в требовании указан один замначальника, а подписано оно электронной подписью другого.

Рассказал руководитель проекта «Аналогия» Сергей Кошелев.

«Вот если налогоплательщик вдруг не так подпишет декларацию ЭЦП- ее могут аннулировать или не принять, а если один замначальника инспекции подписывает требование ЭЦП другого замначальника инспекции (а по факту это вообще делает или айтишник или секретарь) — то это нормально».

В комментариях высказались, что есть практика по обжалованию решений налоговиков с разными «живыми» подписями. А по требованиям посетовали, что мало кто обжалуют — не хотят сами себя спасать.

И заодно упомянули случаи, что порой требования вообще не подписывают.

Комментарии

5Чью ЭЦП сегодня админы на серверах ФНС назначили ответственной за рассылку требований, той ЭЦП и будут все требования подписаны пакетно... Потому что им можно свои КЭП копировать с Токенов в реестр ОС, а вот налогоплательщика теперь незя...

Поскольку подпись подлинная, а лицо, подписавшее документ, имело на это право, имя "замначальника" в тексте документа малосущественно...

"Документ" фальшивый.

Думаете, суд со мной не согласился бы?

У них нотариальные доверенности 😀