Как получить вычет на покупку онлайн-ККТ: подробная инструкция с образцами документов

С 1 января 2018 года индивидуальные предприниматели могут получить вычет из уплачиваемых налогов на покупку онлайн-ККТ. Но сделать это могут только ИП, применяющие ЕНВД и ПСН. Понятно рассказываем, как получить вычет.

Автор

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

С 1 января 2018 года индивидуальные предприниматели могут получить вычет из уплачиваемых налогов на покупку онлайн-ККТ. Но сделать это могут только ИП, применяющие ЕНВД и ПСН, причем только по кассовой технике, используемой в деятельности, облагающейся этими налогами. Ни организации на ЕНВД, ни ИП, применяющие УСН и ЕСХН, не могут получить вычет из этих налогов.

О том, как получить этот вычет, и пойдет речь в этой статье.

Условия для получения вычета

Индивидуальный предприниматель может уменьшить ЕНВД или ПСН на сумму расходов по приобретению контрольно-кассовой техники, включенной в реестр ККТ. При этом кассовая техника должна использоваться при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой ЕНВД или ПСН. Вычет можно получить при условии регистрации ККТ в налоговых органах с 1 февраля 2017 года до 1 июля 2019 года.

Однако для ИП, занимающихся розничной торговлей и/или общественным питанием и имеющим работников, установлен другой срок регистрации ККТ для получения вычета — с 1 февраля 2017 года до 1 июля 2018 года. Связано это с тем, что такие предприниматели не получили отсрочку по обязанности применять кассовую технику до 1 июля 2019 года.

Размер вычета

Вычет имеет ограничение — не более, чем 18 000 руб. на одну единицу ККТ. Если, к примеру, ИП приобрел два экземпляра ККТ, стоимостью 16 000 руб. и 21 000 руб., то он вправе уменьшить сумму налога на 16 000 руб. и 18 000 руб. (в сумме 34 000 руб.).

Какие расходы можно включить в вычет

В вычет включаются расходы на покупку контрольно-кассовой техники, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке контрольно-кассовой техники и прочих).

Вычет из ЕНВД

Налог, исчисленный за квартал, можно уменьшить на расходы по приобретению ККТ вплоть до нуля. Эти расходы не обязательно должны включаться в декларацию только одного налогового периода. В отличии от страховых взносов, которые уменьшают налог только того периода, в котором они уплачены, стоимость ККТ можно учитывать несколько кварталов. Поэтому сначала надо уменьшить налог на взносы, а уже остаток налога уменьшать на сумму, потраченную на приобретение кассовой техники. Сумму расходов на ККТ, которая «не влезла» в уменьшение налога одного квартала, можно учесть в следующем периоде.

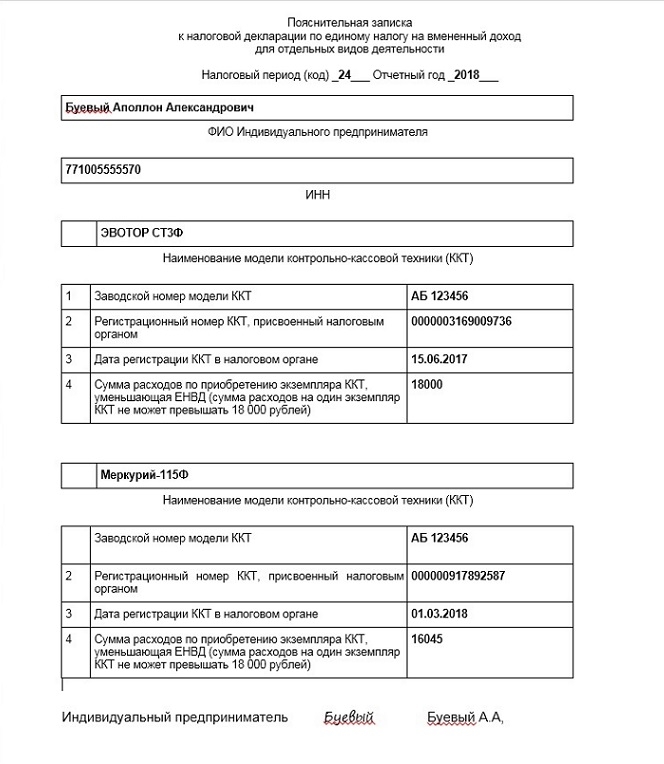

Для реализации права ИП на вычет налоговые органы планировали изменить декларацию. Однако новая форма точно не появится к началу отчетного периода за 1 квартал. И поэтому ФНС выпустила письмо от 20.02.2018 № СД-4-3/3375@, в котором предложила учитывать расходы на покупку ККТ в действующей сейчас форме декларации, при этом сумму этих расходов нигде в ней не показывать, а прилагать к отчету пояснительную записку.

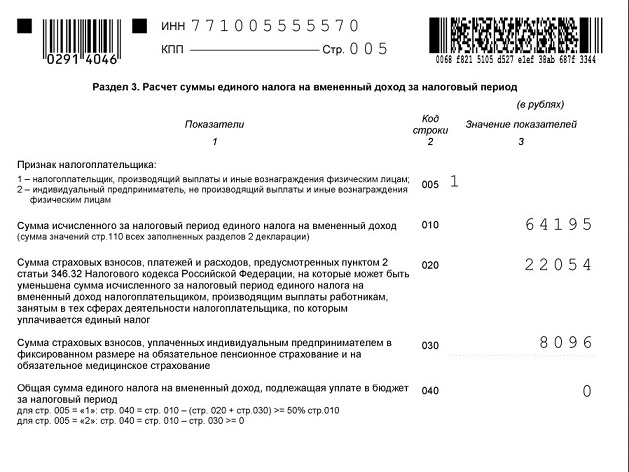

При этом строка 040 раздела 3 рассчитывается с учетом произведенных расходов на покупку кассовой техники.

Пример:

ИП приобрел два экземпляра ККТ. Расходы по одной составили 33 000 руб., по второй 16 045 руб. Принять в уменьшение налога можно 18 000 руб. по первой ККТ и 16 045 руб. по второй. В разделе 3 декларации расходы на покупку ККТ не указываются, но при расчете строки 040 была учтена сумма расходов: 16 045 руб. по одной ККТ и 14 328 руб. по второй ККТ, таким образом, налог за 1 квартал к уплате отсутствует. Оставшаяся часть суммы на покупку второй ККТ (18 000 — 14 328) будет принята в уменьшение налога во 2 квартале.

Вычет из стоимости патента

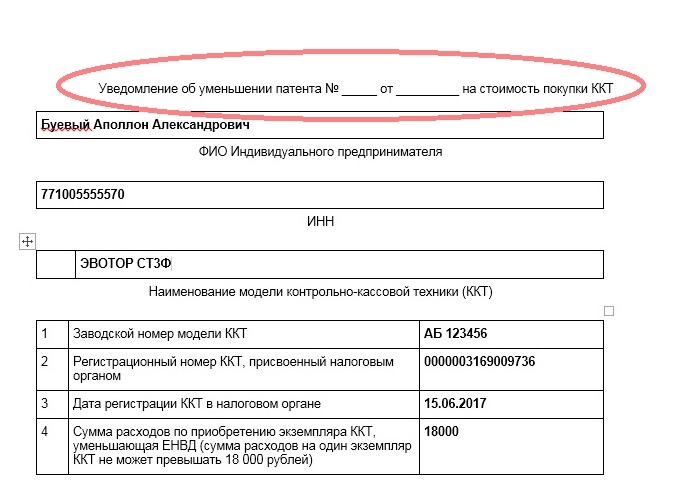

Чтобы получить вычет из стоимости патента, надо сначала получить этот патент. Дело в том, что номер и дата патента указывается в уведомлении об уменьшении суммы налога. Форма уведомления тоже пока не принята, но обязательные реквизиты его указаны в статье 2 Федерального закона от 27.11.2017 № 349-ФЗ.

Кроме данных патента, в уведомлении указываются:

- ФИО налогоплательщика;

- ИНН;

- модель и заводской номер контрольно-кассовой техники, на которую получается вычет;

- сумма понесенных расходов по приобретению соответствующей ККТ.

Таким образом, после получения патента, ИП в произвольной форме составляет уведомление с вышеуказанными реквизитами и направляет его в налоговую. И уплачивает стоимость патента уже за минусом расходов на ККТ.

Для составления уведомления можно воспользоваться предложенной ФНС пояснительной запиской для ЕНВД, просто поменяв название документа.

Стоимость патента может быть уменьшена вплоть до нуля. Если патентов в течение года будет получено несколько, а в стоимость одного из них расходы «не влезают», их можно разделить между несколькими патентами. По каждому их них надо будет подать отдельное уведомление.

Если налоговые органы установят, что сведения, указанные в уведомлении недостоверны или не соответствуют требованиям закона, то в течение 20 рабочих дней они обязаны уведомить ИП об отказе в предоставлении вычета.

Отказывать будут по установленной форме, но её еще тоже не утвердили.

Комментарии

68Для получения вычета не требуется прикладывать документы. Но налоговая может их запросить, да. Вот когда запросит, тогда и представите

Никак не быть. На это вычет не дается.

Так что только на бумаге сдавать. Лично или почтой. Или ждать, пока примут новую декларацию