Событие недели

Столичные налоговики на прошлой неделе обнародовали списки столичных вузов, по паспортам студентов которых чаще всего регистрируются «фирмы-однодневки". Таким образом, ведомство пытается пресечь вовлечение студентов в незаконные финансовые операции.

По словам налоговиков, их работа по борьбе с «однодневками» показала, что «недобросовестные граждане, пользуясь недостаточной информированностью представителей таких слоев населения как студенчество, путем обмана вовлекают их в преступную деятельность по созданию «фирм-однодневок».

Среди студентов Московских ВУЗов наиболее часто в качестве заявителей при создании «фирм-однодневок» выступают студенты следующих московских ВУЗов:

- Московское медицинское училище № 21,

- Московский технический университет связи и информатики,

- МГУ им. Ломоносова,

- МГТУ «НАМИ»,

- МГУПИ,

- РЭА им. Плеханова,

- МИЭМ,

- МГАТХТ им. Ломоносова,

- Москвская Физико-Техническая Академия,

- Лобненский филиал МЭСИ,

- МГАВТ,

- ГУ-ВШЭ,

- МГИУ.

Некоторые студенты были включены налоговыми органами г. Москвы в список массовых регистраторов. По данным УФНС, около ста человек были привлечены к административной ответственности по ч. 4 ст. 14.25 КоАП РФ. Налоговики не штрафуют студентов, а добиваются дисквалификации таких «руководителей», чтобы на их паспорта регистраторы не могли открывать новые фирмы.

Сказано на Клерке: Anonymous

07/07/2008 14:32

Да убедительно, студентов дисквалифицируют, а компании которые производят регистрацию нет.

Проекты недели

На прошлой неделе многие важные законопроекты прошли окончательные чтения в Госдуме и Совете Федерации. В частности, Государственная дума одобрила поправки, касающиеся вопросов пенсии и страхового стажа.

Депутаты приняли Закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления трудовых пенсий». Документ предусматривает новый порядок исчисления страхового стажа и новые периоды, которые учитываются при его подсчёте. Подробнее о нововведениях вы можете прочитать в нашем комментарии.

Также на прошлой неделе Совет Федерации одобрил закон, который должен помочь малому бизнесу выкупать помещения. Документ устанавливает порядок преимущественного права на приобретение по цене, равной рыночной стоимости объекта и определенной независимым оценщиком в установленном порядке. В новостях опубликованы основные положения нового документа.

Сенаторы также внесли изменения в Трудовой кодекс. Поправки устанавливают порядок исчисления рабочего времени, а также порядок зачёта отпусков без сохранения зарплаты. Подробнее об этом читайте в новостях.

Столичные законодатели на прошлой неделе занимались ставками транспортного налога. В частности, нашумевшее повышение ставок для мощных автомобилей будет не таким высоким. Новые ставки вступят в силу с 1 января 2009 года. Фактическая оплата нового налога будет производиться в 2010 году.

Столичные законодатели на прошлой неделе занимались ставками транспортного налога. В частности, нашумевшее повышение ставок для мощных автомобилей будет не таким высоким. Новые ставки вступят в силу с 1 января 2009 года. Фактическая оплата нового налога будет производиться в 2010 году.

Закон предлагает довольно сложную градацию ставки: для машин мощностью до 100 л.с. включительно - в размере 7 руб.; свыше 100 л.с. до 125 л.с. включительно - 20 руб.; свыше 125 л.с. до 150 л.с. включительно - 30 руб. Ставки для более мощных автомобилей увеличились до полутора раз, и составляют, в частности, для автомобилей мощностью свыше 225 л.с. до 250 л.с. включительно - в размере 75 руб., свыше 250 л.с. - 150 руб.

Подробнее о нововведениях, которые подготовили депутаты, вы можете прочитать в комментарии к законопроекту.

Цифра недели

На прошлой неделе аналитики опубликовали отчёт о том, к чему может привести возможно снижение налога. В частности, если налог будет снижен с 18% до 12%.

К прямым эффектам, связанным со снижением НДС, авторы доклада относят увеличение налоговой базы по другим налогам (на прибыль, единого социального и подоходного налогов) в результате роста свободных средств предприятий.

Для компенсации выпадающих доходов бюджета предполагается повышение ставок акцизов, которое в свою очередь сократит поступления от налога на прибыль.

Косвенный эффект от снижения НДС проявится в росте экономики и сопутствующем росте налоговых отчислений.

Для всей бюджетной системы РФ выпадающие доходы по НДС в результате снижения ставки до 12% составят в условиях 2009 года 896 миллиардов рублей (о таких же цифрах говорил и Минфин), 2010 года - 1,089 триллиона рублей, 2011 года - 1,261 триллиона рублей, а в 2012 году - 1,423 триллиона рублей.

Выпадение доходов от налога на прибыль (из-за роста амортизационных отчислений) с 6 миллиардов рублей в 2009 году увеличивается до 59 миллиардов рублей в 2012 году, подсчитали эксперты.

По данным авторов доклада, сейчас собираемость НДС не превышает 66-67%, а реальная эффективная ставка составляет 11,4%. В отношении налога существует проблема незаконного возмещения. Унификация ставки на уровне 12% будет позитивна для экономики, говорится в исследовании, проведенном по заказу МЭРТ.

Ознакомиться с другими мнениями по этой проблеме вы можете по тегу снижение НДС, а также по тегу НДС.

Опрос недели

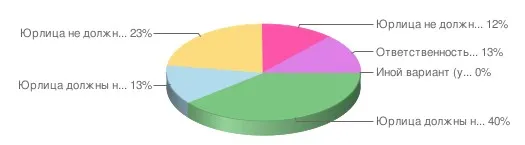

На прошлой неделе мы интересовались у бухгалтеров, какую ответственность должны нести юридические лица. Опрос был вызван словами Дмитрия Медведева, который заявил, что выступает против введения уголовной ответственности для юридических лиц.

Большинство опрошенных нашим порталом согласны с президентом и полагают, что юридические лица должны как сейчас нести только административную ответственность. Так ответили 40% респондентов.

13% опрошенных полагают, что уголовную ответственность для юрлиц всё же нужно ввести. Правда, никто из тех, кто участвовал в опросе не обосновал свою позицию. Другие полагают, что юрлица вообще не должны отвечать. Ведь ответственность, по их мнению, должна лежать на тех, кто руководит компанией (13%) или является её собственником (23%). А 13% полагают, что ответственность может быть любой, но решают всё взятки.

Ежедневно в разделе «Книги» на Клерк.Ру появляется множество новых изданий. Поэтому на этой неделе мы решили поинтересоваться у бухгалтеров, какой специальной литературой они пользуются… или не пользуются в своей работе.

Начать дискуссию